光刻|此“光刻”非彼“光刻”,客观看待芯碁微装的PCB 激光直写成像设备

10月26日,芯碁微装股价报59.31元,近60日下跌23%,总市值72亿。根据SMDC的多因子量化评分体系,芯碁微装评分265分(1000分制),位列科创板第43名。

【 光刻|此“光刻”非彼“光刻”,客观看待芯碁微装的PCB 激光直写成像设备】芯碁微装的八大力价值画像

文章插图

基本面:PCB与泛半导体业务

芯碁微装生产的直接成像设备及自动线系统、直写光刻设备及自动线系统主要应用在下游 PCB 行 业、泛半导体行业的制造环节,设备的市场需求同下游 PCB、泛半导体产业的繁荣程度紧密相关。

PCB 板是承载电子元器件并连接电路的桥梁,应用领域广泛,如通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领,PCB 产业逐渐向高密度、高集成、细线路、小孔径、大容量、轻薄化的方向发展,PCB 产品结构不断升级。

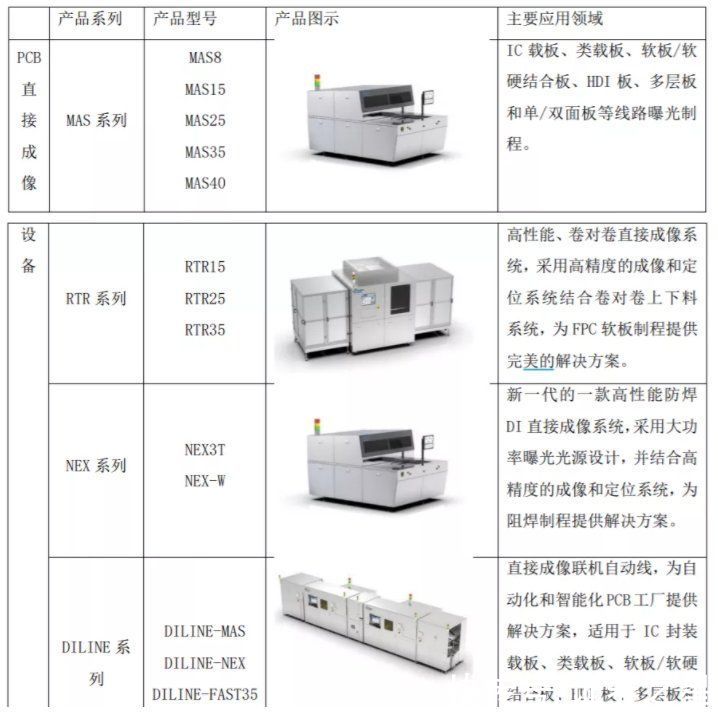

芯碁微装是以微纳直写光刻为技术核心(要注意的是,这里所指的“光刻”并非是指半导体光刻机)。主要产品及服务包括 PCB 直接成像设备及自动线系统、泛半导体直写光 刻设备及自动线系统、其他激光直接成像设备。

文章插图

由此,公司的业务分为两大块:PCB业务、泛半导体业务,通过向下游客户销售设备并提供相应的周期性设备维保服务实现营业收入及利润。此外,芯碁微装还提供少量的设备租赁,并在租赁期内收取租赁费。

经营力:Q3业绩环比有所下滑

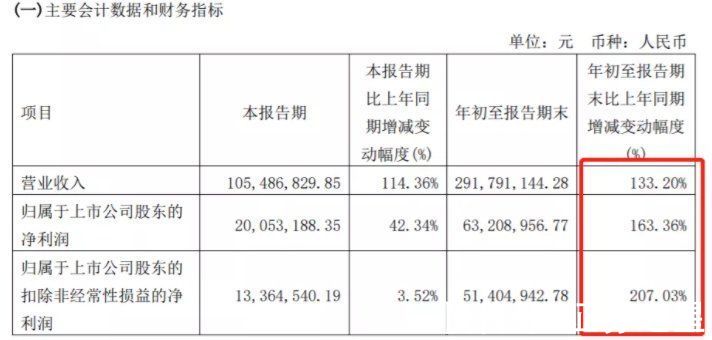

今年前三季度,芯碁微装实现营业收入2.92亿元,同比+133.2%;归母净利润6320.9万元,同比+163.36%;扣非后归母净利润5140.5万元,同比+207.03%。

文章插图

Q3单季度,芯碁微装实现

环比来看,Q2芯碁微装实现营业收入1.05亿元、归母净利润3014万元、扣非后归母净利润2532万元。Q3营收环比持平上季度,归母净利润环比-33.47%、扣非后归母净利润环比-47%。

文章插图

分业务来看,PCB 业务,5G、汽车电子等快速发展带动高端 PCB 需求,各大龙头 PCB 制造厂商持续扩产,带来高阶 PCB 设备需求。公司高阶 PCB 领域具有优势+开发面向中低阶 PCB 的 LDI,有利于提升公司市占率。

泛半导体业务目前营收占比低,但研发、商业化进展迅速:①掩膜版制版、IC/传感/MEMS 芯片制造、先进封装、显示器件等领域已实现商业化,泛半导体领域的客户累计已近 30 家。

创新力:持续深耕PCB业务

前三季度,芯碁微装研发投入为4130万元,较上年同期增长106.3%;Q3的研发投入为1838万元,同比+170多倍,大增的主要原因系公司IPO募集资金到位后投入在研项目所致。

文章插图

截至三季度末,芯碁微装的货币资金为1.12亿元,较2020年末增长约3亿元,在手资金充沛有利于公司继续开展研发项目。

根据招股书,芯碁微装的募投项目包括:1) 高端 PCB 激光直接成像(LDI)设备:投入 2.1 亿元,达产后 LDI 200 台/年。2) 晶圆级封装(WLP)直写光刻设备:投入 0.6 亿元,达产后年产能 6 台。3) 平板显示(FPD)光刻设备:投入 0.9 亿元,对 OLED 高端产线直写光刻设备研发。4)微纳制造技术研发中心:投入 0.6 亿元,将在高精度高速实时数据处理平台持续改善、先进掩膜版制版设备的开发、微纳精密光学和机械模块等技术领域进行研究与探索。

由于三季报未披露研发人员数量,小编以半年报数据呈现。截至半年度末,芯碁微装员工为 318 人,较年初新增 84 人,增长 35.9%;其中研发人员新增 64 人,较年初增长 84.2%,公司研发技术团队共有 131 人,占员工总人数的 41.19%。

- 苹果|库克压力确实大,在众多国产厂家对标下,iPhone13迎来“真香价”!

- 京东正式上线“年礼无忧”服务

- 央视公开“支持”倪光南?柳传志该醒悟了

- 小米 11 Ultra 内测 NFC“读写勿扰”与“解锁后使用”功能

- 造车|苹果造车一波三折,缺了一家“富士康”

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- iPhone|iphone14价格被曝!“胶囊”挖孔屏+三星4nm芯片,售价或5999起

- 36氪5G创新日报0112|福建省首个“5G+VR”英模会客厅正式上线;齐鲁医院健康管理中心“5G+ 5g

- 物联网|据说,物联网也可以称之为“一张想想的网络”,物联网世界是梦

- 微信上线“语音暂停”功能