供给端|圆心科技港股IPO,红杉腾讯加持下,"卖药的生意"好不好做?( 二 )

/ 02 /

红杉、腾讯入局

5轮融资估值上涨175倍

互联网药房生意为何好看不好做?其中既有宏观环境原因,也有互联网医疗行业现行战术调整的因素。

宏观环境方面,国家近年出台多项医疗惠民政策,“带量采购”全面施行,一举压下卖药贵的势头,药房在取货成本不变的前提下,单位销售毛利质量自然下降。

此外,在国人医疗用品采购行为中,医保一直扮演着重要的支付角色,在实体药房争雄的时代,一家药店能否得到省、市医保的定点报销资质是决定客流量多少的重要原因。互联网医院作为方兴未艾的新兴事物,从目前发展阶段来看与医保支付体系的结合并不紧密。

在2020年3月国家医保局、国家卫健委联合颁布的《推进新冠肺炎疫情防控期间开展“互联网+”医保服务的指导意见》一文明确规定道,针对高血压、糖尿病等常见病、慢性病“互联网+”复诊服务,纳入医保基金支付范围之前,慢性病患者的所有线上诊疗行为都需自费。

虽然推动医疗、医保、医药“三医联动”改革正如火如荼的进行,不少省市也通过地方医改试点不少新政策,但想要将两者完全打通依然是道阻且长的任务。

圆心科技作为互联网综合医疗服务企业,讲的是全局一盘棋思路,圆心药房最重要的任务其实并非大举盈利,而是为另外两条业务线的构建引流,为企业与医院方及金融保险机构合作时增添砝码。这种方法其实并非圆心首创,已上市的平安好医生(01833.HK)和阿里健康(00241.HK)等大厂都采用了类似的战略。

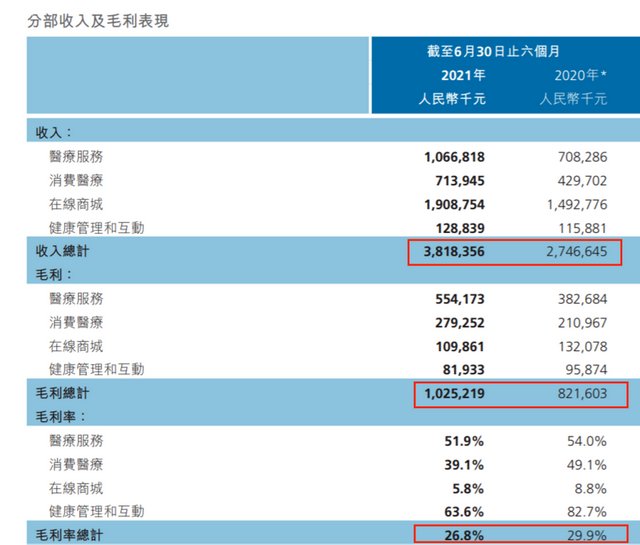

2021年上半年,平安好医生旗下在线商城创收19.09亿元,占总收入的半壁江山,然而其毛利率仅为5.8%,不但较其他业务低了数倍,甚至不及上年同期的8.8%。真正令平安好医生获利的其实是医疗服务、消费医疗等高净值业务,这与圆心科技的战略构想如出一辙。

文章插图

平安好医生2021年上半年收入及毛利情况(数据来源:企业招股书)

对圆心科技而言,在院外综合患者服务业务的滋补下,另外两条业务线发展势头良好,甚至有了和平安、阿里等巨头企业掰手腕的实力。

中国拥有庞大的医疗健康市场,医疗健康支出规模大且稳步增长。根据弗若斯特沙利文统计,2020年中国医疗健康支出金额已稳居世界第二,由2016年的4.63万亿元增长至2020年的7.23万亿元,复合年增长率达11.8%。预计未来五年医疗支出将会以9.7%的复合增长速度达到11.49万亿元。

随着患者需求量的增加,以线下运营为特征的传统医疗健康行业发生了诸多问题,患者、供应商、医药公司和保险公司因为各有难处逐渐生出难以调和的矛盾,成为看病难、看病贵顽疾产生的底层逻辑。

随着政策环境利好及技术进步驱动,中国正在形成技术赋能医疗健康解决方案的市场,参与者致力于建立全周期的医疗管理服务,通过思维模式的转变开辟蓝海领域。

2020年该市场规模为5038亿元,预计在接下来的两个5年中将会迎来井喷式增长,市场体量达到1.7万亿元和3.93万亿元。

圆心科技正是在该片市场方兴未艾之时抓住了机遇,并在取得了不错成绩后成功吸引到多方资本的目光。

自2015年收到深圳利通和红山信达第一笔3150万元融资款后,在接下来的短短6年中,公司完成6轮11次融资,共获25.83亿人民币和3.92亿美元,公司估值从1.57亿飙升174.81倍涨至275.33亿元。除了上述两家投资机构,林芝腾讯、启明融信、中信等一众资本势力纷纷为圆心站台助力,成为公司股东。

根据招股书对募集资金计划用途的披露,圆心将会通过扩大全国药店覆盖面、提升线上业务和线下医疗服务等途径,继续发展院外综合患者服务;通过与更多医院建立合作关系,开发新服务项目和扩编团队提升服务的方式,建立线上医院管理体系,为医院赋能;对于创新医疗健康服务项目,发展创新病程管理服务包,拓宽治疗领域及增强服务能力、开展新型商业医保品种,打造多元化保险体系将是企业主攻方向。

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- CPU|元宇宙+高端制造+人工智能!公司已投高科技超100亿,股价仅3元

- 供冷供热约占全球终端能源消耗的50%|吸附式制冷材料研究取得进展

- 赵明路|华为终端申请注册鸿蒙智联商标,国际分类涉服装鞋帽

- javascript|Web前端培训:什么是 MEAN Stack?

- 技术|C端不买单,B端买单难,元宇宙真能帮助人工智能技术学会赚钱?

- iPhoneSE|SE系列变大了?iPhoneSE4降至,Xr同款高端LCD屏幕?

- 华为逐渐逼近工薪党的需求,中端手机发挥有声有色,期待恢复

- TCL|TCL 98寸液晶电视,高端安桥音响加持,音画双绝

- 荣耀|高端机怎么选?三星E5屏+120W闪充,12GB+256GB版跌至4079元