看财报|原材料价格上涨、业务扩张,比亚迪增收不增利 | 原材料

文章插图

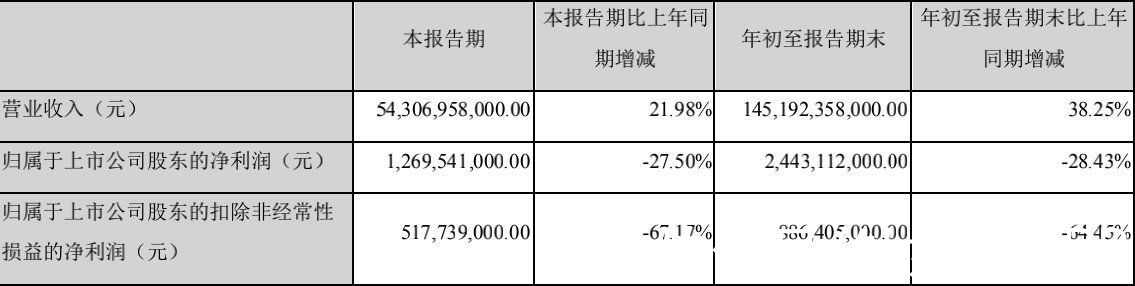

10月28日晚,比亚迪发布了 2021年第三季度业绩报告。报告显示,前三季度比亚迪实现营业收入1451.92亿元,同比大增38.25%;归属于上市公司股东的净利润24.43亿元,同比下滑28.43%。

文章插图

财报中,比亚迪没有解释利润同比下降的原因。不过,根据中信证券此前的研报分析,上游原材料涨价和疫情常态化后医疗防护用品收入减少,是影响比亚迪业绩的两大主因。

2020年全年,比亚迪的毛利率为19.38%,为近4年的最高位,同比基数高。2021年,随着国内疫情状况持续改善,比亚迪毛利率最高的口罩业务收入也随之降低。其次是原材料价格上涨。作为国内无数不多拥有整车能力和电池研发生产能力的主机厂,比亚迪的电池业务从2020年三季度就开始受到上游原材料涨价影响。

双重因素叠加下,导致比亚迪2021年以来出现营收连续保持高位增长、利润同比下降。截至28日收盘,比亚迪股价上涨1.08%,报每股311.31元,总市值8907.02亿元。

原材料价格上涨、业务扩张加速扩张来自电池行业上游的原材料价格上涨,此前就已经对比亚迪的业务产生影响。

2021年以来,汽车的主要原料铜、铝等大宗商品涨价迅猛。同时,锂电四大材料和最上游锂资源价格从2020年三季度末也一直保持上涨趋势。作为同时拥有整车业务和电池业务的比亚迪来说,上游原材料的价格一路上涨就会带来巨大的成本压力。

根据比亚迪的半年报显示,2021年前六个月,比亚迪营收为908.85亿元,同比增长50.22%;净利润11.74亿元,同比下滑29.41%。

值得注意的是,比亚迪近期也开始采取措施来应对上游的压力。

根据一份比亚迪《电池价格上调联络函》显示,由于市场变化叠加限电限产影响,2021年锂电池原材料价格不断上涨。与2020年12月价格相比,正极材料中的钴酸锂价格涨超200%,电解液价格涨超150%等,导致比亚迪综合成本大幅提高,并将上调包括C08M三元锂电池等型号的电池产品单价。

不过,在上游涨价潮的影响下,比亚迪也并没有减缓业务扩张的速度。

文章插图

根据三季报显示,截至9月30日因电池、汽车业务的增加,比亚迪在建工程投入达到了61.11亿元,相比2020年12月31日,增长了124.99%;由于对外投资增加,比亚迪其他非流动性金融资产为6.54亿元,相比增长了129.67%。

除此之外,截至9月30日,比亚迪的工程、设备资产的预付款大幅上涨,相比2020年12月31日增加了近8倍。

转型进行时,新能源汽车业务爆发抛开利润指标,比亚迪的营收则是保持着连续的高位增长。

根据比亚迪半年报,2021年上半年实现营业收入908.85亿元,同比增长50.22%。前三季度,比亚迪营收增速继续扩大,实现营业收入1451.92亿元,同比增长38.25%。

中国汽车工业协会数据显示,2021年1-9月,汽车产销分别为1824.3万辆和1862.3万辆,同比增长7.5%和8.7%。其中,新能源汽车产销分别达到216.6万辆和215.7万辆,同比增长1.8倍和1.9倍。

在此背景下,比亚迪汽车业务板块持续增长。2021年1-9月,比亚迪汽车全系销量452,744辆,同比增长68.32%。其中,新能源汽车销量337,579辆,占比近75%。同比大幅增长204.29%;燃油车则同比减少27.13%,共销售11.52万辆。

在所有车型中,比亚迪的插电式混动车型增速最快。基于DM-i超级混动技术平台打造的多款车型成为爆款,9月比亚迪DM车型销售33716辆,同比增长427.6%。另外,9月比亚迪还成为中国新能源乘用车销量冠军。其中,旗舰车型汉9月热销10248辆,再次达成单月销量破万成就,实现连续6个月销量正增长。

- 加盟行业|原来加盟行业是这么玩的!

- 东南亚|MIUI13深度使用报告,这还是我认识的MIUI吗?网友评价很真实

- 36氪5G创新日报0112|福建省首个“5G+VR”英模会客厅正式上线;齐鲁医院健康管理中心“5G+ 5g

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时

- 本周华为小米相继报出的新闻,让我看到中国科技公司未来发展希望

- 上海图书馆东馆东方网记者包永婷1月16日报道:1月15日下午|上海图书馆东馆内部啥样?跟着读者公测先睹为快

- 体验首款Linux消费级平板,原来芯片和系统全是国产

- 运营商|5G套餐“出冷门”?人民日报“看不过”发文批评,运营商该反思了

- 增资|撤离、暂缓!马云没有想到,蚂蚁融资生变,原因浮出水面

- 互联网时代|原极狐汽车总裁被挖至小米 担任小米汽车副总裁