四小龙|IPO观察|商汤科技:AI“吞金兽”,三年半亏240亿( 二 )

文章插图

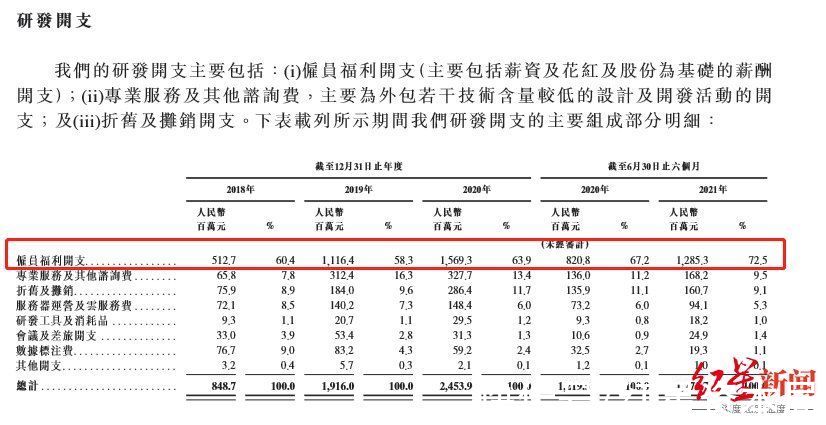

来源:招股书

虽然其中大部分以股份形式发放,同时近期公司股份公允价值快速增长,在账面上拉高了员工的薪资水平,但这也难掩商汤科技对于研发人员大手笔的事实。

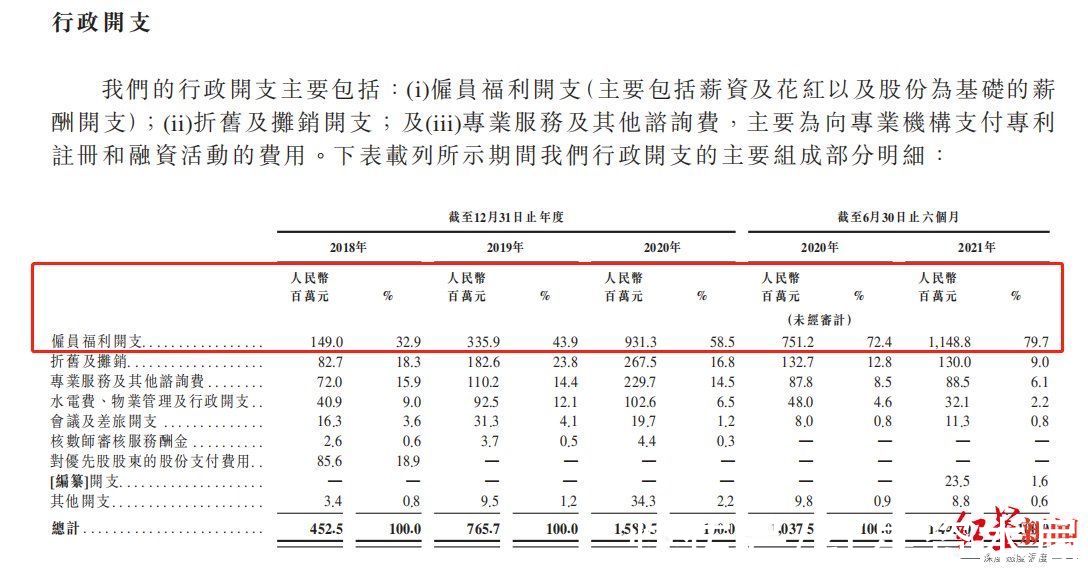

除了研发开支,商汤科技的行政开支也显得非常“巨额”。

2020年,商汤科技行政雇员薪资共计9.31亿元,占全年行政费总额的58.5%;到了2021年上半年,行政雇员薪资共计11.48亿元,占行政支出总额的79.7%。

其中大部分仍以股份形式发放,另外2021年上半年,商汤科技再次以股份为基础,向董事支付高达11.88亿元的薪酬,而其中绝大部分被计入行政支出,这也推高了报表中行政雇员薪资开支。

文章插图

来源:招股书

从招股书来看,巨额的研发与行政开支,是导致商汤科技“烧钱”的主要原因,而这两项开支又都与“人”直接相关。

(二)

拆分营收结构

商汤基本盘是否稳固?

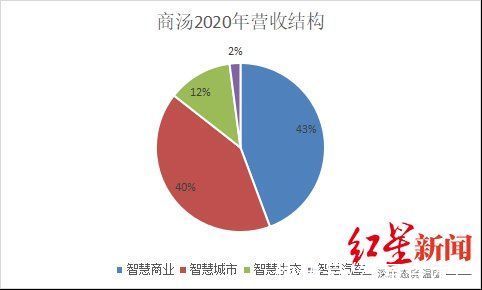

据招股书,商汤科技的业务主要分为四个部分:智慧商业、智慧城市、智慧生活、智能汽车。

其中智慧商业与智慧城市两项业务是目前商汤科技主要的营收来源,占比在80%左右,但目前这两大主要营收板块增速都有所放缓。

文章插图

来源:招股书

据招股书,商汤科技智慧商业业务在2018年到2020年营收分别为85.3亿元、120.3亿元、148.5亿元,2019年和2020年增速分别为41%、23%;智慧城市在2018年到2020年营收分别为53亿元、127亿元、136.9亿元,2019年和2020年增速分别为139%、7%。

细分来看,商汤科技的这两大主要营收业务,各自也面临一定的局限。

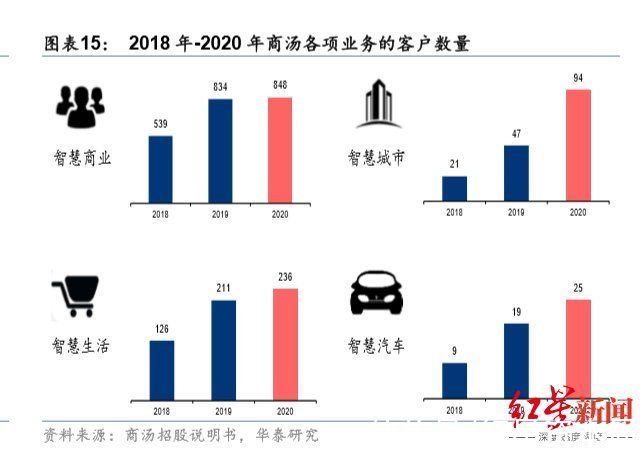

首先是智慧商业业务,该业务客户数量出现明显未及预期的现象。2018年客户数量为539个,到2019年增至834个,增速为54%;而2020年客户数量仅为848个,增速仅为1%。

其次是智慧城市业务,客户总数虽有所上涨,但智慧城市主要向政府部门提供公共设施状况的检测及追踪自然灾害的影响等,这也意味着该业务周期长,付款周期也一般比较长,因此可能会导致企业现金流受到一定影响。

文章插图

或许是考虑到两大主营业务未来都将面临较大挑战,商汤科技也开始在智慧生活与智慧汽车上不断发力,寻找突破。

据招股书,在智慧生活业务中,商汤科技已构建用于赋能IoT设备及驱动元宇宙(Metaverse)的多层基础设施,以提升终端使用者体验。截至2021年6月30日,SenseME及SenseMARS累计赋能超过4.5亿部手机及200多款手机应用程序。

在智能汽车业务上,商汤科技表示,截至2021年6月30日,已与30余家汽车公司合作,并已获选为50多个车型的供应商,在未来数年内,将向2000多万辆汽车供应绝影产品。

但是对于这两项业务的探索,理性的投资人或许并不会给予商汤科技肯定的反馈。毕竟元宇宙概念距离照进现实还有很长的路要走,而智能汽车的商业化同样不是一蹴而就的。

(三)

即将上市

商汤有多大想象空间?

商汤科技在最佳的时间发挥了自己最佳的表现,一直备受关注,也获得了资本“宠爱”。但是,长期处于亏损状态以及持续“深不见底”的研发投入,或许也让市场对这家即将上市的AI独角兽产生了些许质疑。

其实不单是商汤科技,“AI四小龙”目前均处于亏损状态,且都急于上市。

商汤科技如今面临的问题,与其余“三兄弟”一样,难逃外患与内忧。

- 沉浸式|海外观察丨未来 10 大科技趋势预测全解读(上)

- 数据库|丁磊致歉“鱼眼观察”作者并回应:已撤回删稿函

- 副总经理|ZOL观察:创新引领超越 光峰工程投影的起航之路

- 程序员|帮三星、乔家大院打广告的飞天云动IPO,“元宇宙”成新底牌?

- 中金公司|萤石网络科创板IPO审核状态变更为“已问询”

- 中科蓝讯IPO成功过会,2020年总营收9.26亿元

- 汽车行业智能制造前沿观察「ppt」

- (图片来源:pixabay)来自德累斯顿工业大学和维尔茨堡大学量子物质复杂性和拓扑结构研...|“疯狂的”光源发射器:物理学家观察到了一种不寻常的量子

- 创新奇智通过港交所聆讯,2021前三季度亏损4.38亿元人民币|IPO | 港交所

- 可靠性|最新消息:这一半导体激光器芯片厂商科创板IPO获受理!