半导体疯狂扩产面临隐忧!存储器涨势反转,或迎价格暴跌

文章插图

芯东西(公众号:aichip001)

编译 | ZeR0

编辑 | 漠影

编者注:本文作者汤之上隆先生为日本精密加工研究所所长,曾长期在日本制造业的生产第一线从事半导体研发工作,2000年获得京都大学工学博士学位,之后一直从事和半导体行业有关的教学、研究、顾问及新闻工作者等工作,曾撰写《日本“半导体”的失败》、《“电机、半导体”溃败的教训》、《失去的制造业:日本制造业的败北》等著作。

本文是汤之上隆先生近日发表于eetimes.jp上的一篇长文,系统分析了在不稳定的供应链背景下,世界各地掀起的半导体投资热潮可能将伴随着潜在危机,以及DRAM和NAND出货额、出货量及价格变化如何影响存储器市场的发展走向。芯东西对此进行精编,全文要点如下:

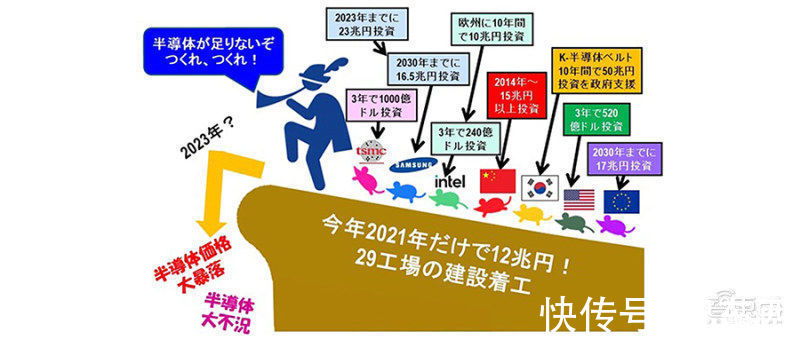

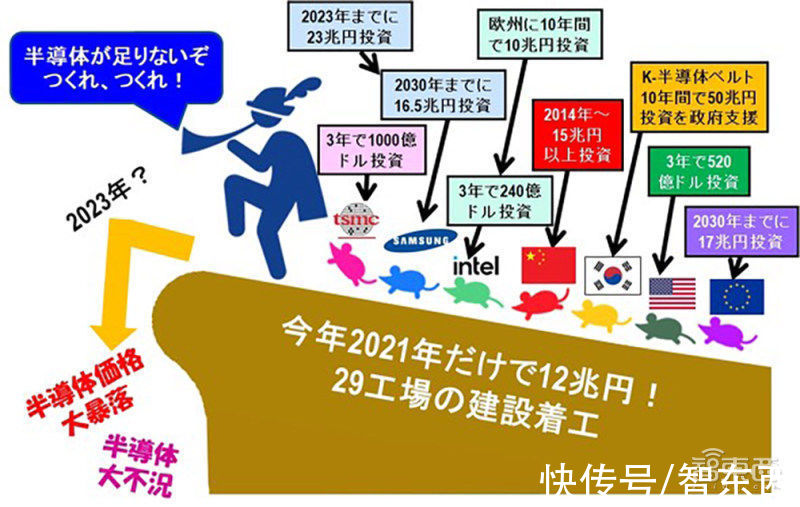

过去一年,台积电、三星、台积电等全球芯片制造龙头接连宣布巨额投资计划。

台积电计划未来三年投资1000亿美元(折合6436亿人民币),三星电子未来三年计划投资240万亿韩元(折合1.3万亿人民币),不过半导体业务具体占比未知。英特尔宣布未来10年将在欧洲投资800亿欧元(折合5979亿人民币)。

各国也提供补贴来支持这些公司的资本投资。比如美国拟拨款520亿美元加强其本土半导体制造能力,欧盟17国签署万亿半导体计划,韩国建立“K-半导体战略”概念提供税收优惠等激励。

据日经新闻今年8月28日报道,2021年10家主要半导体厂商的资本投资总额将超过6800亿人民币。SEMI的一项调查显示,从2021年到2022年,已确认的半导体工厂开工数量将达到29家。

在汤之上隆看来,这种反常的资本投入和工厂林立的现象,就像是被“花衣魔笛手”操纵的老鼠,一步步走向悬崖,悬崖底部等待着的是半导体价格暴跌,以及接下来的半导体大萧条。

文章插图

全球半导体产量增加和投资热潮正在世界各地进行

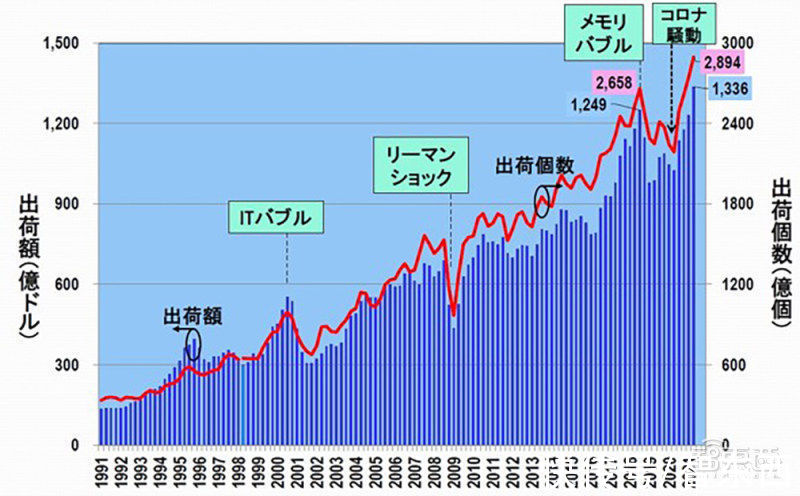

一、半导体产量大幅增长,谁引领了存储市场的快速扩张?各大半导体厂商已投资逾6800亿人民币,29家工厂的建设已经开始,但这些工厂的半导体量产似乎最早要到2022年下半年,正常情况下要到2023年才能完成。

然而,有迹象表明,全球半导体产量已经开始大幅增加。如下图所示,全球半导体季度出货额和出货量在2018年Q3内存泡沫破灭时,分别达到2658亿美元和1249亿个的峰值。

文章插图

季度全球半导体出货额和出货量(1991-2021 Q2)

之后因存储器市场不景气,出货额和出货量有所下滑,但在2020年Q2之后大幅回升。随后,2021年Q2出货额达2894亿美元,出货量1336亿个,创季度历史新高。这种势头在未来很可能会持续下去。

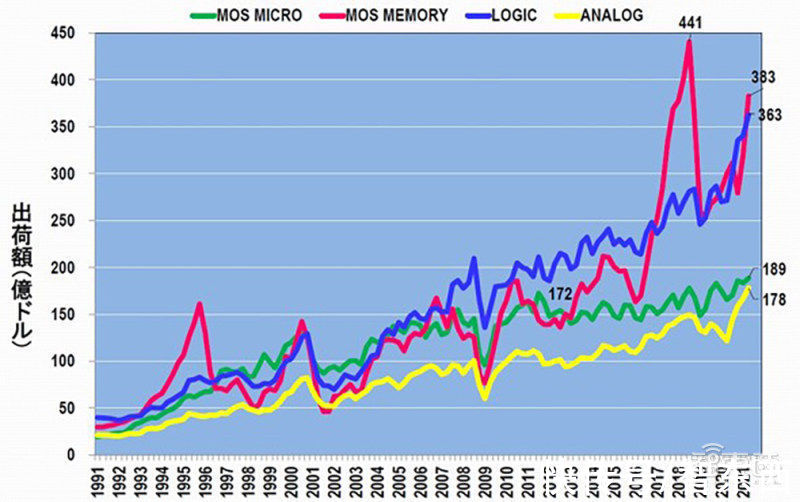

接下来,让我们看看半导体类型划分的季度出货量。2021年Q2,逻辑半导体为363亿美元,包括处理器和微控制器在内的Mos Micro为189亿美元,模拟半导体为178亿美元,均创下季度新高。

文章插图

按类型划分的季度半导体出货量(1991-2021 Q2)

另一方面,包括DRAM和NAND闪存在内的半导体存储(Mos Memory)的出货额并未超过2018年Q3的峰值(441亿美元)。但从2020年Q4到2021年Q2出货量的急剧上涨,不免令人心生恐惧,因为这个斜率与2016-2018年Q3的内存泡沫相当。

话虽如此,存储器出货额不会无限增长,预计会在某个时刻供过于求,达到峰值,随后等待着他们的,则可能是存储器价格暴跌和随后的市场不景气。

- 中国半导体产业进入了技术驱动成长期 半导体及元件板块短线拉升|板块异动 | 拉升

- 芯片|半导体行业大赚!2021年第一季度19家企业宣布涨价

- 巴黎协定|纳微半导体成立全球首家电动车氮化镓功率芯片设计中心

- 半导体|晶闸管是什么? 四种常见晶闸管类型介绍

- 张汝京再出发,事关芯片制造设备,国产半导体能否迎来转机?

- 半导体|传英特尔(INTC.US)美国新芯片工厂选址俄亥俄州 拟投资200亿美元

- 中芯国际|2021年中国半导体产业链新进程

- 华虹半导体(01347)涨超5% 台积电业绩超预期,机构建议关注半导体代工及设备机会|港股异动 | 港股

- 量子|「央广网-安徽频道」我国实现硅基半导体自旋量子比特的超快操控

- 速率|中国科研团队实现硅基半导体自旋量子比特超快操控