在线音频|在线音频走到十字路口,解药在哪?( 二 )

比如人们会选择在做饭做家务、吃饭、走路、挤地铁这样的场景下听音频,这大多基于一种节约时间的一种心理,两件任务并行。

但对于用户而言,需要付费的知识性内容因为逻辑性强,需要更专注的心态与一整块完整的时间,这事实上与用户听音频的习惯背道而驰了,体验并不友好。有音频重度用户指出,听故事没问题,故事隔一点可以联系上下文理解,而听非虚构的观点与知识性内容,分心的话,逻辑就乱了。

这也是为何音频知识付费这么多年来一直缺乏持续性的复购与需求增长。

从内容层面来看,长、短视频、图文其实已经实现了对多数音频内容的覆盖。无论是观点输出、付费课程、还是情感、职场等焦虑内容贩卖,还是科技、音乐、艺术等品类的话题讨论,均有相关的垂直博主。

虽然说音频类产品高净值用户占比会更高,但是让当前沉迷于内容刷屏的普通大众用户戴上耳机,沉浸在纯听觉营造的精神乌托邦,其实并不容易。

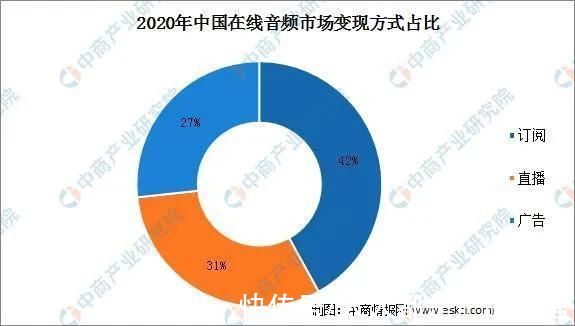

此外是盈利模式。根据中商产业院的数据,国内在线音频市场目前最主要的变现方式是付费订阅(会员订阅及付费点播收听服务),占总体的42%。其次分别为直播(31%)及广告(27%)。但无论是知识付费、还是广告带货,视觉类产品比音频类产品都更有优势。

文章插图

因为从带货、广告等方面来看,视觉+听觉比纯声音更有情绪上的冲击力与导购说服力,而只凭听觉讲述的局限性在于无法形成视觉层面的冲击力,说服力有限。

此外基于图文短视频内容,广告商能通过数据与算法来衡量投放效果,但是在音频市场,普遍做法是在音频中植入带货信息,但这种广告植入的效果很难衡量,广告投放效果和回报率还缺乏精确的衡量标准。

也因为如此,音频产品的广告议价权要远低于视频、图文类广告产品,这是音频广告的天然短板。因此,从荔枝FM到喜马拉雅等玩家,在盈利模式的探索上,还要提升用户付费比例、挖掘新的场景需求以及打开增量用户空间。

但从行业来看,用户付费的增长空间、增量市场与渗透率均很难有大幅的增长。据灼识咨询数据,2020年,中国在线音频月活跃用户数的渗透率为16.1%,远低于美国的46.5%。而国内短视频与长视频分别达到了73.8%和74.2%。

数据显示,到2025年,国内在线音频渗透率有望达到39%,彼时在线音频市场将拥有4.7亿用户。以4年的时间长度所达到的增量空间来看,在线音频的未来增长势头也并不乐观。

从付费率来看,目前长视频流媒体平台的用户的付费率还没有突破25%,向上突破越来越难。而对于在线音频而言,由于缺乏视觉冲击与显性刚需,用户付费的增长也非常艰难。

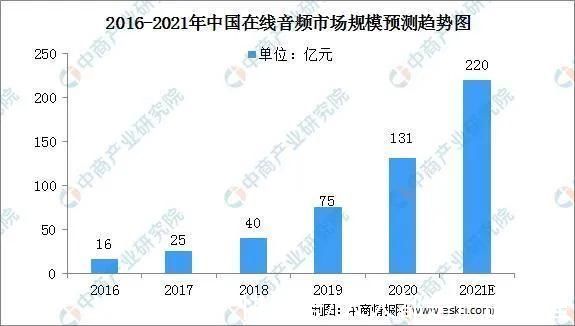

二、在线音频的未来,该如何破局?有数据指出,中国在线音频市场的收入从2016年的16亿元增长至2020年的131亿元,复合年增长率为69.4%,2021年将达到220亿元。想象空间是存在,但整体盘子并不大。

文章插图

但市场利好也依然存在。一方面是播客及网络文学、流行畅销书等版权内容流入音频行业,音频内容的供给正在变得多元化,这也是为何腾讯这种手握大量内容版权的巨头们要切入音频行业,这能将手里的内容版权多次利用与消化,满足用户更加多元化的需求。

此外,巨头们在自动语音识别、自然语言处理技术与智能推荐机制更加完善,能更准确地向目标听众推送各种音频内容,提升内容创作的流程与效率。

因此,巨头们入场,喜马拉雅、蜻蜓、荔枝、猫耳等市场玩家的压力要更大了。

- Python|2022年空调业三雄争霸, 战火在线上线下全面点燃

- 创业|中国各种在线支付支付金额统计表:微信支付居然比支付宝少太多!

- vivo x70|超值得入手的旗舰!vivo X70 Pro+审美在线,综合实力出众

- 大众点评|中国在线餐饮消费投诉数据报告,美团 饿了么 大众点评被点名

- |中国在线餐饮消费投诉数据报告,美团 饿了么 大众点评被点名

- meta|K12教育迎来退潮,年度中国在线教育“百强榜”发布

- 新概念英语词汇及跟读音频:第2册第57课

- EPOS:加码音频解决方案,构建虚拟协作办公生态圈

- 2022年1月13日|龙芯中科首届loongarch生态创新大会在线上召开

- 腾讯|钉钉领跑、企微爆发、飞书急追,在线办公"三国杀"升温