医疗|收入为零火速IPO,微创医疗机器人能否讲出好故事?( 二 )

即便微创医疗机器人被资本市场寄予厚望,但微创医疗机器人依然面临着不小的内外压力。招股书显示,目前公司几块核心业务处在市场的早期阶段,研发压力较大且尚无商业化产品;对外,微创医疗机器人也存在着外资竞争对手过于强大的压力。

资料显示,手术机器人需要不断地进行研发投入,所以微创医疗机器人在研发方面的投入也在逐年攀升。2019年、2020年及截至2021年3月31日止三个月,公司的研发成本分别为人民币0.619亿元、1.354亿元以及0.901亿元,分别占经营开支总额的85.3%、82.1%、75.5%。

招股书中提到,预计公司的研发成本还将随着未来在研产品的研发活动增加而增加。

前瞻产业研究院数据显示,美国品牌Intuitive Surgical是医疗机器人行业的龙头,其主打产品达芬奇几乎垄断了国内的窥镜类手术机器人,在对外竞争层面,行业龙头达芬奇早在2000年就走向了商业化,而微创医疗机器人的图迈图腔镜机器人上市最快要等到今年年底或者明年年初。

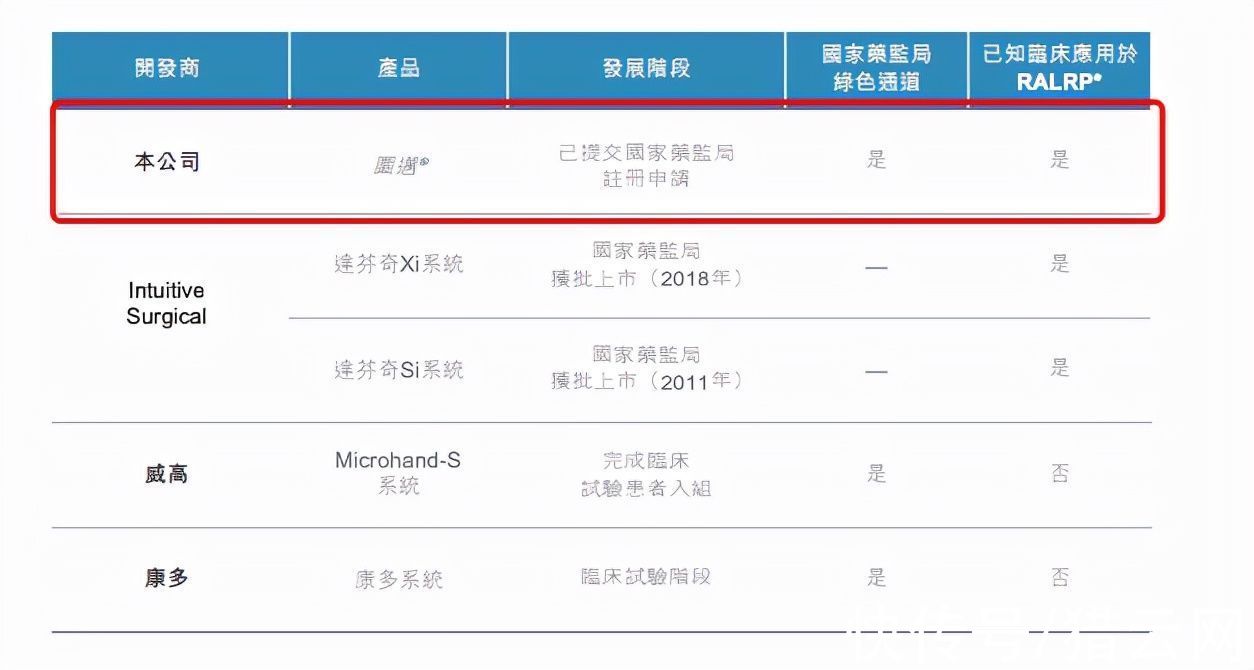

目前来看,图迈仅能应用于泌尿外科手术,而达芬奇手术机器人早已经将应用范围拓展至妇科、胸科、以及普外科等方面。对于微创医疗机器人而言,想成为中国版的“达芬奇”,依然前路漫漫。

文章插图

来源:招股书

从市场的竞争格局来看,截至最后实际可行日期,除图迈外,中国仅有两款腔镜手术机器人处于临床试验阶段,图迈为首款由中国企业开发并已完成注册临床试验的四臂腔镜手术机器人。

根据弗若斯特沙利文的资料,尽管中国市场对机器人辅助腔镜手术的需求强劲,但截至最后实际可行日期,达芬奇Xi及达芬奇Si手术系统是仅有的由国家药监局批准注册的腔镜手术机器人且在中国所有三级甲等医院中使用的比例不足10%,原因在于其售价昂贵。

引进一套达芬奇的手术操作平台动辄逾千万元,单次手术耗材一套则达到2至4万元。这也给国产手术机器人提供了新的思路,微创机器人在未来有望以更高的性价比进行国产代替。

近年来,国家出台陆续出台了多项政策,鼓励手术机器人的发展与创新,包括《中国制造2025》《机器人产业发展规划(2016-2020年)》《促进新一代人工智能产业发展三年行动计划(2018-2020)》等,这也使得国产手术机器人迎来了更好的发展环境。

历史上未产生过收入,商业化任重道远

2020年8月,微创医疗联合其微创医疗机器人完成总额30亿元人民币对外融资协议的正式签署。其中包括对后者15亿元人民币的直接增资以及微创15亿元人民币股权转让款,引入了包括高瓴资本、CPE、贝霖资本、远翼投资等在内的多家著名风投机构。

在资本市场受到青睐,一方面是由于微创医疗机器人自身的优势以及赛道的火热,但另一方面,估值抬高也有对标达芬奇等企业的因素。

在招股书中,微创医疗机器人也提到,公司历史上未获得收入,并且亏损在持续扩大。未来的创收能力和盈利能力在很大程度上取决于成功开发、获证及商业化在研产品的能力。

招股书数据显示,公司在2019年、2020年的亏损为6980万、2.09亿元,今年首季度亏损约1.148亿元。虽然公司的核心产品图迈已经完成了临床试验,但最快也要等到明年一季度才可以获批上市。

手术机器人的商业化之路普遍艰难,国产手术机器人“第一股”天智航就提供了先例。2020年,骨科机器人企业“天智航”登陆科创板,专注于骨科手术导航定位机器人的研发、生产、销售和服务,作为国内“手术机器人第一股”,极大地刺激了我国骨科机器人领域的发展。上市首日,天智航股价较发行价上涨614.29%,市值达到近360亿元。

- 医疗|8家优质企业签约入驻 长三角创新医疗科技产业园启用

- 人工智能|“慢”生意驶入快车道,鹰瞳科技成为医疗AI第一股

- html5|互联网广告收入榜:小米两年高居第八,阿里巴巴蝉联第一

- 英伟达|被称“中国版英伟达”,核心技术100%自研,年收入大涨超65%

- 顺丰速运|年收入1517亿!快递霸主击败京东,成为中国第一民营物流品牌

- 读特客户端?深圳新闻网2022年1月14日讯(记者 董非)我国近视患者越来越多|深圳试点“蔡司全飞秒共享手术室”让市民享受优质优价医疗服务

- 康德莱|康德莱医械(01501)与康德莱订立2022年医疗标准件及模具销售框架协议

- 腾讯|互联网大厂广告收入哪家强?腾讯只排第三,第一名超1500亿元

- 快递服务|国家邮政局:2021年全国快递服务企业业务量同比增长29.9% 业务收入同比增长17.5%

- 风语筑|风语筑:公司与百度的合作尚处于尝试探索阶段,未来是否能带来收入尚存在不确定性