一线城市|云计算产业链全景地图( 八 )

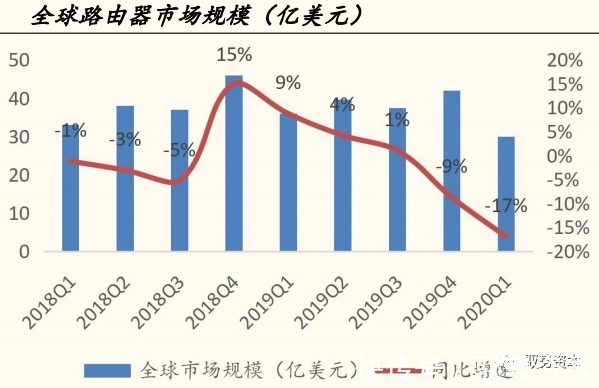

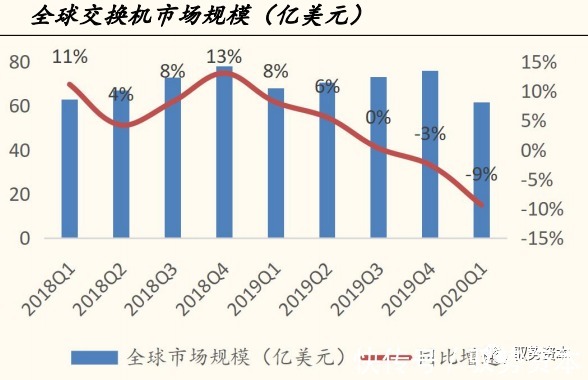

数据看,网络设备市场并未随着云巨头资本开支回暖同步回升,我们认为这主要有三方面的因素。第一,随着软件定义网络(SDN)技术的应用,数据中心交换网络整体效率不断提升;第二,云计算市场中,非流量型业务(如AI)的占比不断提升;第三,白牌厂商的市场份额不断提升。

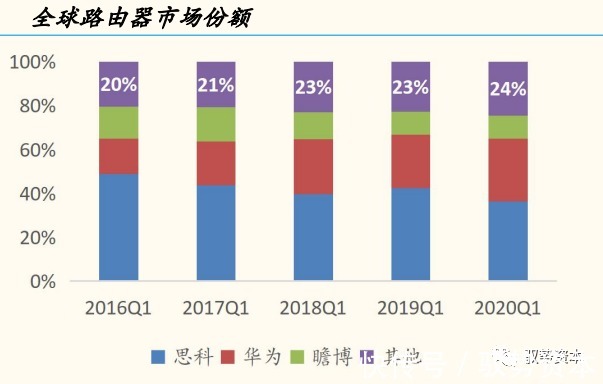

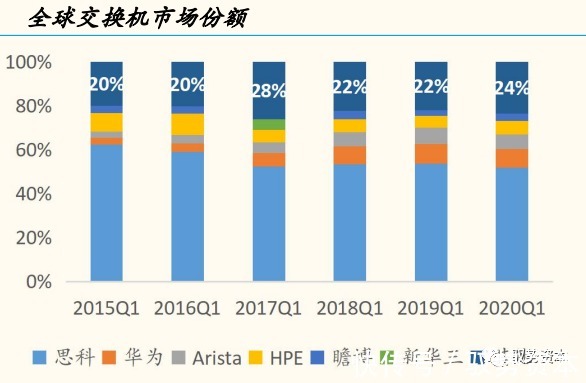

从竞争格局看,思科的路由器和交换机市占率虽然一直都是第一,但逐渐失去统治地位。其路由器市场份额从2016Q1的49%下滑到2020Q1的36%,交换机市场份额从2015Q1的62%下滑到20Q1的52%。华为的份额在不断提升,路由器市占率从2016Q1的16%上升到29%,交换机市占率从2015Q1的3%提升到2020Q1的8.4%。其他白牌厂商的市场份额则在最近4年上升了4个百分点,从20%提升到24%。

文章插图

文章插图

文章插图

文章插图

光模块400G需求放量,中国厂商份额提升

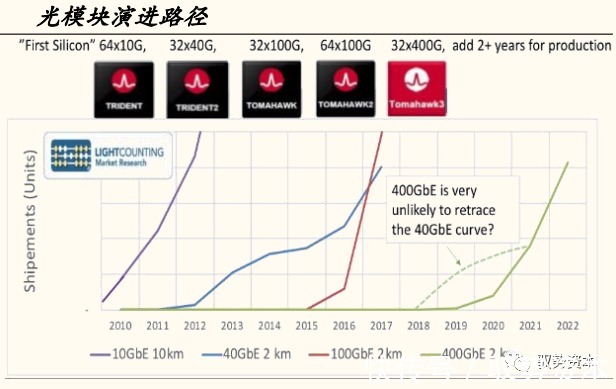

400G光模块需求将在2020年放量,800G即将导入。根据Lightcounting,数据中心100G光模块在博通首款32*100GTomahawk交换芯片出样后的两年,即2016年开始攀升,我们认为400G光模块出货也将大致重复100G的走势。2017年12月博通32*400GTomahawkASIC开始出样,预计400G光模块也将在2020年开始放量。同时,800G光模块开始导入。2020年2月26日,华为在伦敦发布了业界首款800G可调超高速光模块,涵盖骨干传输、城域传输、数据中心互联等多种场景。

文章插图

文章插图

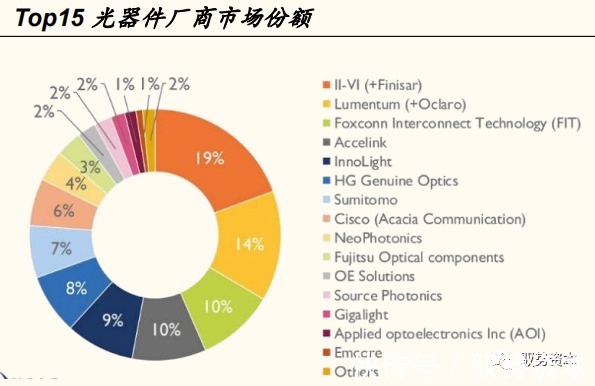

5家中国光模块厂商今年将进入全球Top10,长期看中国厂商有望占据50%以上光器件份额。据Lightcounting预测,中国的光模块供应商将在2020年主导全球市场,市场占比将超过50%。2010年还没有一家中国厂商进入到Top10光模块厂商之列,到2020年有望进入全球前十的有中际旭创、海信、光迅科技、华工正源、新易盛五家中国厂商。目前,Top15的光器件厂商占据98%的市场份额,其中中国厂商有3家厂商进入Top10,占据27%市场份额。光器件产业规模不到百亿美元,市场仍然相对分散,未来强者恒强,中国厂商有望凭借相对优势进一步扩大市场份额。

文章插图

文章插图

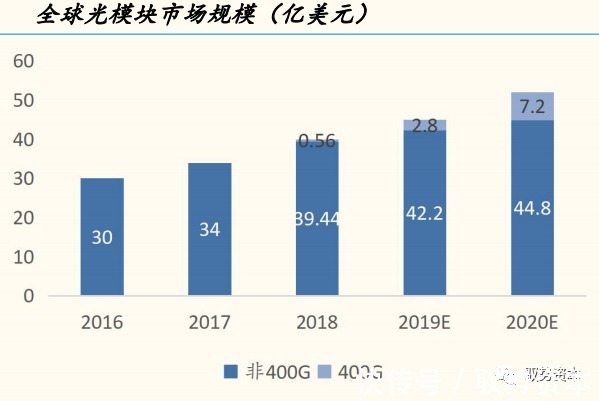

云巨头资本开支回暖伴随光网络升级以及中国厂商市场份额提升,将是光模块厂商未来持续增长的三个核心驱动力。

芯片厂商数据中心业务重回高增长

供给端业绩改善超预期

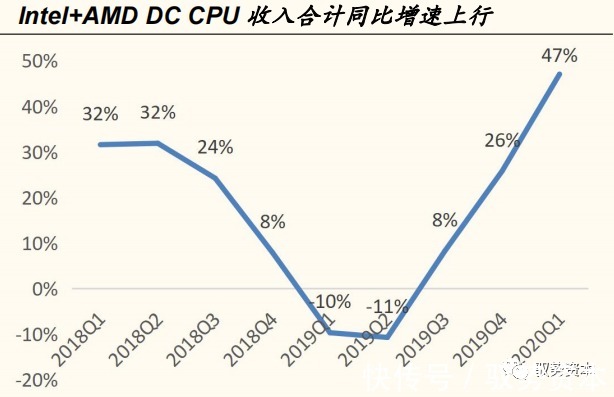

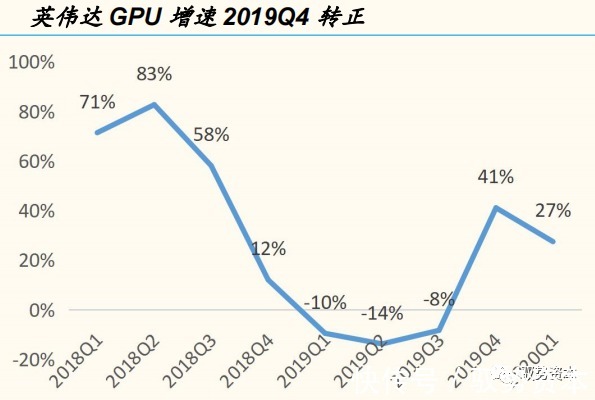

上游芯片厂商收入重回增长,供给端业绩改善超预期。2020Q1,Intel+AMD服务器CPU收入合计同比增速达47%,大超市场预期。英伟达服务器GPU收入增速2019年Q4转正,同比增速达41%,2020年Q1依然保持27%的增速。此外,BMC芯片主要提供商信骅2019年7月起同比增速转正,2020年5月增速高达86%。内存接口芯片提供商澜起科技2020Q1环比增速也达40%。上游芯片厂商业绩齐回暖,意味着数据中心进入新一轮建设周期。

文章插图

- 计算|雄安城市计算(超算云)中心主体结构封顶

- 封顶|雄安新区:城市计算(超算云)中心提前完成主体结构封顶

- 封顶|雄安新区:城市计算(超算云)中心提前完成主体结构封顶

- 城市|新华社:武汉抢抓数字经济新“基”遇

- 本文来源于微信公众号有趣青年(ID:v_danshen)“一分钟聊‘青年理想城市’”互动...|“我不敢在微信上表白。”

- 政企|AWS、阿里云、Azure 云计算三巨头的“混战”

- 百度|云计算将成智能汽车风口还是陷阱? BATH为何相继押注

- 互联互通|2020年4月开始,苹果手表支持互联互通卡了,几百个城市

- 中小企业|海纳百川,顺势而为!鹏博士副总裁李炜解读云计算战略2.0

- 叶永忠:积极构筑智慧联接新底座 打造中型智慧城市标杆