文章图片

文章图片

文章图片

文章图片

一年前 , 美团高级副总裁、到家事业群总裁王莆中在“2021美团闪购数字零售大会”中指出 , “未来五年 , 即时到家服务会成为主流消费方式 , 即时零售市场规模到时有望达到1万亿 , 交易用户规模也会达到5亿” 。 而美团闪购负责人肖昆也将美团在即时零售领域的意图阐释地更为具体 , 即“1万亿的即时零售市场规模中 , 美团闪购将占据4000亿 。 ”

随后在今年二季度的财报电话会议中 , 闪购业务也受到了美团CEO王兴的认可 , 他表示 , “作为行业领导者 , 美团闪购已经建立了一定量级的业务规模 。 而其作为外卖服务的延伸 , 充分利用了公司外卖业务的用户规模和即时配送网络 , 与外卖业务拥有相同的单位经济效益 , 有相同的成长路径” 。

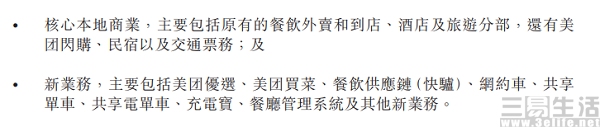

值得注意的是 , 自2022年第二季度开始 , 美团方面将财报披露的收入 , 重新划分为核心本地商业和新业务两大部分 。 其中 , 美团闪购从原本的新业务变更至核心本地商业分部 , 与餐饮外卖、到店酒旅相合并 , 而新业务则主要包括美团优选、美团买菜、快驴、共享经济(网约车、共享单车、共享电单车、充电宝)、餐厅管理系统及其他新业务 。

对于此次调整 , 美团方面解释称 , 是因为新的分布更能反映目前的业务策略、各种业务的发展阶段及财务表现 , 以及更好地与资源分配保持一致 。

但这样的变动 , 无疑表明闪购已被列为美团的核心业务 , 并且闪购与外卖也将共同支撑起美团“万物到家”的本地生活服务新路径 。

闪购加入核心本地商业分部 , 会成为下一个增长点吗

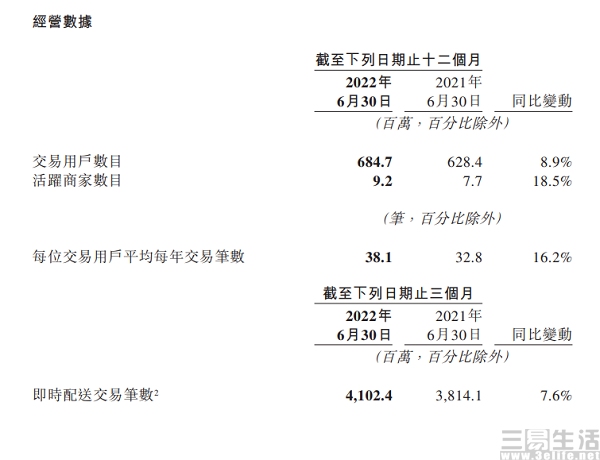

在这份财报中显示 , 2022年第二季度美团实现营收509.4亿元、同比增长16.4% , 净亏损为11.2亿元、而去年同期净亏损达33.6亿元 , 大幅减亏 , 按非国际会计计算准则经调整EBITDA利润为38.03亿元、去年同期亏损达124亿元 , 经调整净利润为20.58亿元、去年同期净亏损为221.7亿元 , 扭亏为盈 。

具体调整统计口径后的业绩显示 , 美团的核心本地商业分部收入为368亿元、同比增长9.2% , 经营利润为83亿元、同比增长39.7% , 主要是因为配送服务的收入扣减金额减少 , 以及用户激励及营销开支的减少 。 简而言之 , 美团方面对用户补贴力度进一步的下降 , 使得其配送服务收入的增长抵消了部分来自到店酒旅交易金额减少的负面影响 , 从而在市场环境变动的情况下仍保证了增长 。

不过随着外卖与闪购业务总订单量一起统计 , 目前仅能得知美团闪购在第二季度日均订单量达430万 , 与外卖业务的总订单量同比增长7.6% 。 所以对此有观点认为 , 美团的此举或是因为该季度外卖业务订单量受到了一定的影响 。

而此前在第一季度 , 美团方面也不再披露核心餐饮外卖业务交易金额(GTV) , 加上如今与闪购一起被并入配送服务中 , 外界已经不能再准确预估其外卖业务的变现率、客单价、用户留存和复购情况等具体情况 。 在外卖业务增速放缓的情况下 , 美团方面的多次调整或许也是为了减少外界对其“增长放缓”、“用户见顶”等方面的猜测 。

- 全新水生设计与润物细无声的智慧体验

- 台积电|张忠谋的劝告失效,台积电已经退无可退了

- iOS|倒计时10天!iPhone 14发布前的最后推送,iOS这次“偷懒”了?

- 我把市面上常见的副业分成了几种类型|赚小钱的实操思路

- 阿里巴巴|富豪蔡崇信:若不是他劝告马云,阿里巴巴或有被外资收购的“隐忧”?

- 马克·扎克伯格|十月扎克伯格将会推出新款的头显设备

- 首款鸿蒙3.0系统的华为设备或将易主了

- |电机运行电流的大小,与服务系数、施加电压有什么关系?

- 英伟达|都是走性价比路线,联想家的手机为何不能像小米那般得人心?

- 中芯国际|大手笔!中芯国际宣布重要决定,台积电不愿意看到的情况出现了