注册商|域名行业分析报告( 三 )

就长期来看,我国信息化建设仍在大力推进,中西部偏远地区的中小微企业和个体工商户,以及 4.5 亿的农村非网民人口将是未来互联网普及的重要方向,引导和教育用户选择使用国家域名以及新顶级域名,任重而道远。

但值得注意,疫情使得许多企业不得不进行居家办公,加速了数字技术应用和企业数字化转型进程,居家办公使全球 PC 和桌面互联网使用量大幅增长,有利于域名应用需求和应用水平的提升。

4. T技术:基础技术完善,强化安全保障就域名行业本身,dns技术已经发展十分成熟,目前的技术仅仅只对以往技术边角的技术修补和支撑,因此总体而言对域名解析的性能难以有所突破。而主要技术的发展可以分为三大方向:支持国际化域名、强化安全保障与应用复杂应用环境。

对于域名新应用领域的摸索,开阔域名市场是域名技术的是其中的重中之重。此外,我国域名面临着DDos等严重攻击,推进域名安全防卫技术,如域名解析加密技术,也是域名行业逐步升级完善的重要举措。

在互联网整体而言,微信小程序,app,人工智能等等新型技术的出现使得多元化途径访问互联网成为可能,而这将衰减域名的重要性。如何将域名应用工业场景,发展标识解析“新基建”,拓展域名功能,将会是保持域名市场活力的关键。

三、行业环境分析(五力模型)1. 供应商的议价能力:低由于常见的域名后缀,如”.com, .cn, .net, .org”都由单独的注册局垄断负责。CNNIC和威瑞信占据了注册局的主要市场。对于这两家机构而言,其所管理的域名用户需求量巨大,同时注册商层面的竞争对手多,因此对于提供常见域名的注册局,注册商缺乏议价能力。

而一些相对小众的新顶级域名,例如“.wang”,“.shop”,“ .top”等等,注册量小,名气小,因此拥有大量用户资源的注册商可以进行一定的议价。就总体而言,注册商在供应关系中处在较为弱势的地位。

文章插图

图8 中国互联网域名注册管理机构竞争格局分析情况

2. 消费者的议价能力:强就域名交易领域而言:

(1)平台间竞争激烈

目前总体为买方市场,平台间竞争激烈,尚没有哪方平台具备决定性的优势。更有阿里,腾讯这样的大厂愿意以低价活动来获取用户资源。

优质买/卖家为平台的核心资源。域名行业同样存在二八原则,少量的投资者手中掌握了大量的域名,并进行大量的交易。对于域名注册商/平台而言,优质的买/卖家资源将决定其平台的发展及活跃度。

(2)买卖家更换平台代价小

加之目前多数域名平台对于域名的转入/转出限制已经大大削弱,更可以使用入库等方式在多平台操作,对于消费者而言更换域名平台的代价低。

因此作为大买/卖家,对于平台的议价能力较强。但对于市场中的散户,由于域名持有量,交易量低,并不具有过多的议价能力。

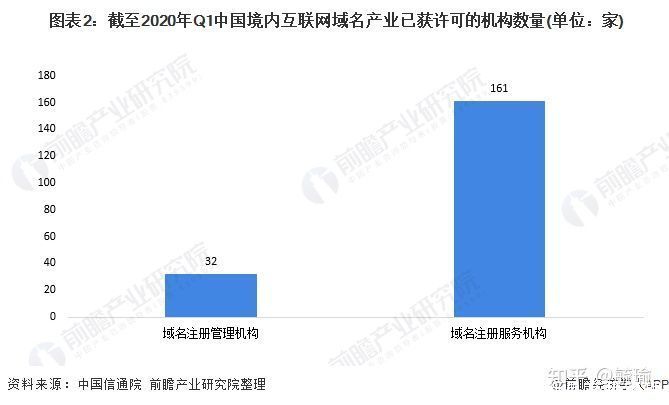

3. 同业竞争者的竞争程度:强根据前瞻产业研究院的数据显示,2020年Q1季度我国的域名注册服务机构达161家,注册局共有32家。但在161家注册商中,并非所有注册商都开展注册平台的服务,事实上其中较大部分的注册商并不对外,对个人进行注册服务,仅将其作为公司内部业务使用。

文章插图

图9 中国域名注册管理与服务机构数量

目前市场上真正从事域名注册管理与交易服务平台的公司约为20家左右。(包括:易名、阿里、新网、西数、爱名、商中、三五、美橙、邦宁、易介、腾讯、玉米等等)且行业发展已经较为成熟,28效应较为明显,市场份额聚集在少数头部企业中。

- 副董事长|京东方A董秘回复:公司与全球数千家供应商保持着良好的合作关系

- 知乎|电商达人迎来补税大潮,知乎带货第一人,被通知补税34万!

- 微信|个人收款码与商业收款码有什么不一样

- 搜索引擎|淘宝运营系统出台春节打烊功能,淘宝运营商家该如何选择?

- 大屏|尺寸直追笔记本 曝国产厂商将推出高刷大屏旗舰平板

- 央视|央视曝光直播电商以次充好乱象!有平台抽样不合格率达50%

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 赵明路|华为终端申请注册鸿蒙智联商标,国际分类涉服装鞋帽

- 运营商|5G套餐“出冷门”?人民日报“看不过”发文批评,运营商该反思了

- 华为|华为商城再次上架5G手机,5000毫安+128GB,价格只要1699元起