文章图片

文章图片

文章图片

文章图片

文章图片

我们看到京东发布了其2022年半年报 , 新形势下 , 平台经济的表现如何 , 京东还是有一定代表性的 , 我们就来看看吧 。

由于京东是在美国纳斯达克和香港两地上市 , 其报表并不按国内会计准则编制 , 有些项目可能与我们平时的理解有一定的差异 , 两地的公司名称上也略有差异 , 我们就统一用“京东集团”来表示 。

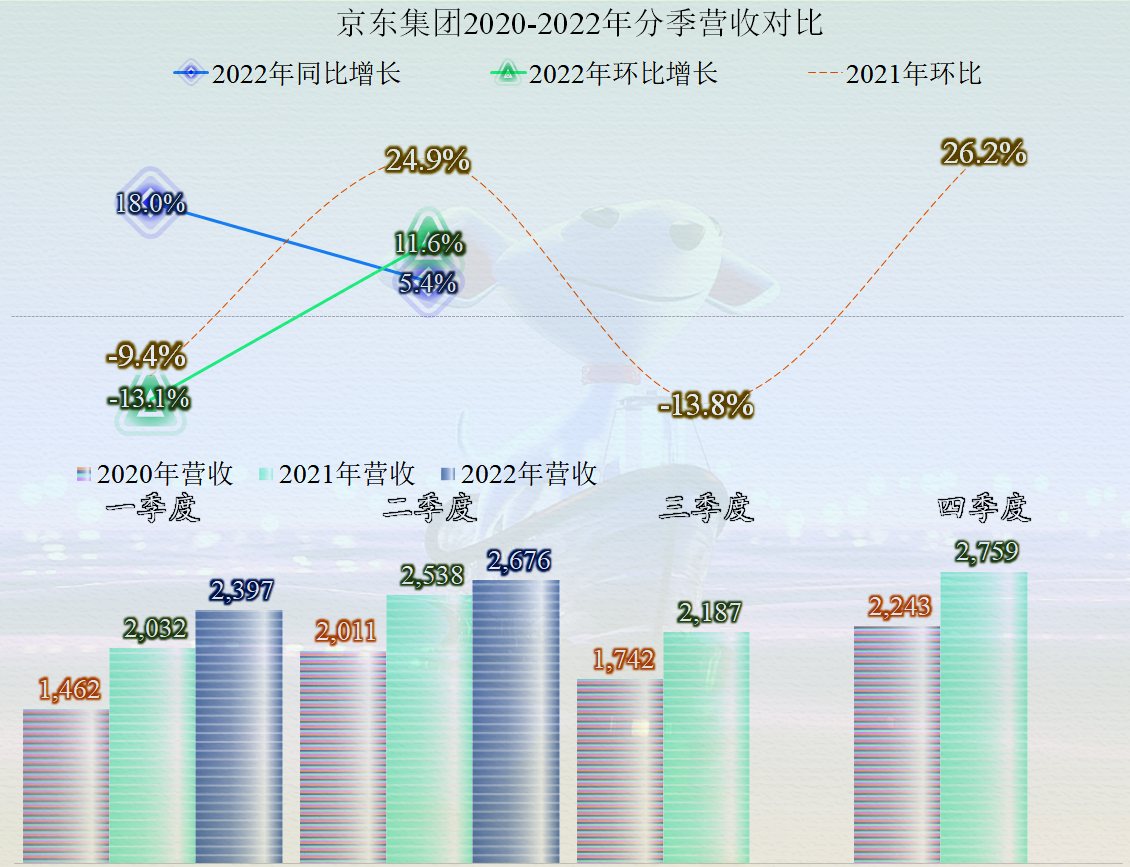

2022年上半年 , 京东集团的营收增长了11% , 净利润下降了68.6% , 为13.9亿元 , 2020年上半年高达175.2亿元净利润的辉煌 , 一去不复返了 。

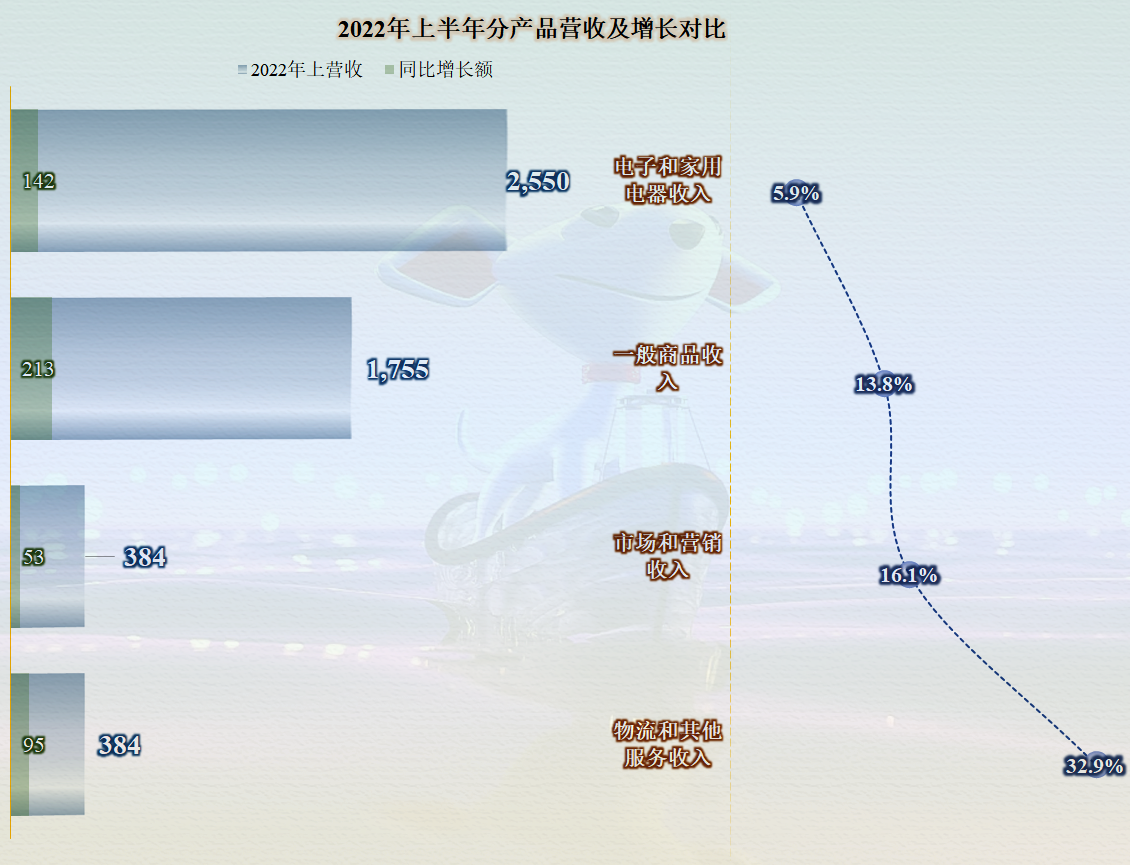

“电子和家用电器”还是京东集团的第一大业务 , 2022年上半年占总营收比小幅下降后 , 仍然超过一半 , 但其同比增长却是四大业务中最慢的 。 “一般商品收入”增长了13.8% , 占比上升至34.6% , 略高于整体增长 , 与此类似的还有“市场和营销收入” 。 也就是说通过扩大非电器类产品的销售和提供电商平台服务 , 京东还是可以继续保持一定幅度增长的 。

而增长最快的是“物流和其他服务”收入 , 增长达到了32.9% 。 但是这类收入的增长也还要依托于其前面几项业务 , 虽然 , 在生活中我们也可以独立使用其物流等服务 , 但显然和顺丰等企业比 , 大家习惯上还是不太愿意独立选择他们的物流等业务 。

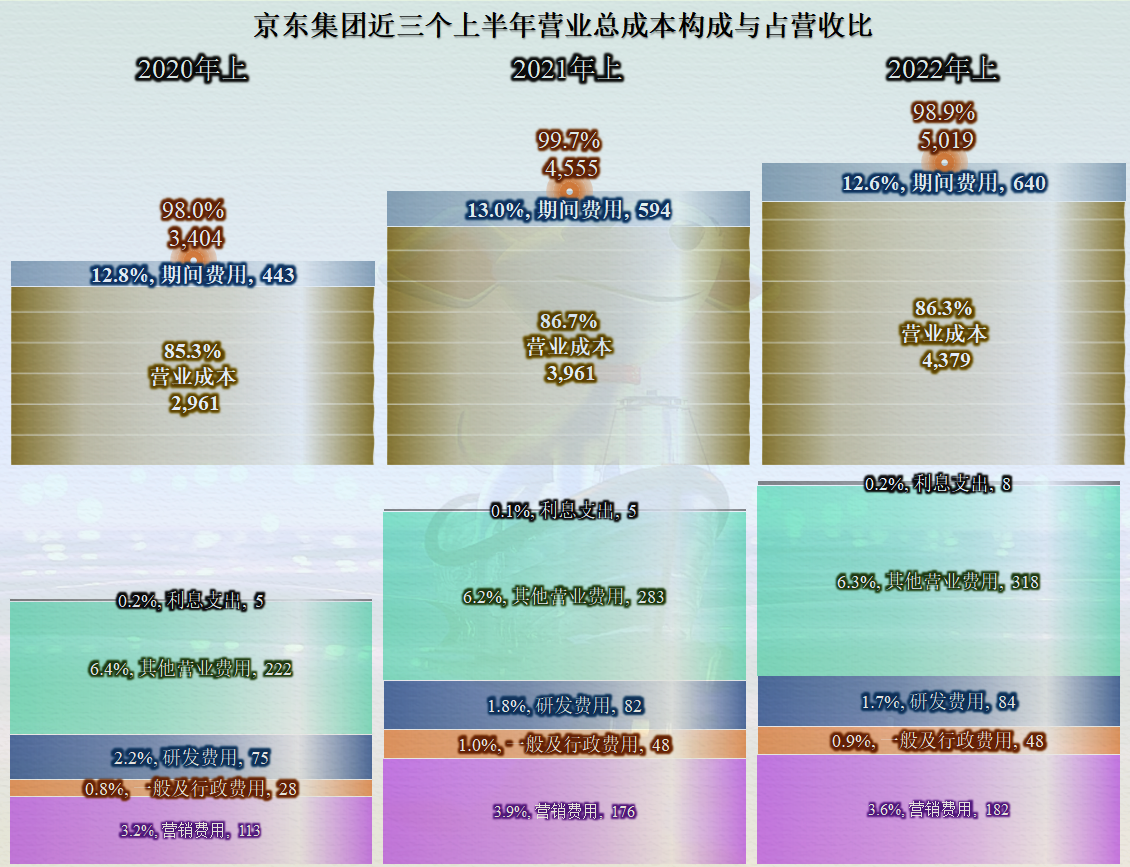

毛利率基本还是稳定在14%左右 , 显然其毛利率的变化并不大 , 有时候我们觉得京东不赚钱的原因是毛利率低 , 其实是错误的 , 其各业务的盈利能力是不差的 , 麻烦就麻烦在其半年高达近700亿的毛利 , 几乎可以全部用光 。

净资产收益率我们就别指望了 , 2020年上半年的“降龙十八掌”就发挥出来过一次 , 连续两年都是好汉不提当年勇了 。

虽然期间费用高达640亿元 , 其实占营收比倒是只有12.6% , 同比还下降了0.4个百分点 , 由于毛利率上升 , 营业成本占比也下降了0.4个百分点 , 总成本占营收比同比下降了0.8个百分点 , 京东集团的盈利能力其实是同比有所提升的 。

和2021年上半年区别主要在于“权益性投资损益”差了39亿元 , 其他收支也差了29亿元 。 也就是说 , 扣除这些偶然因素的影响 , 京东集团2022年上半年的经营形势还是要比2021年强一些的 。

除了利息支出和其他营业费用增长快于营收以外 , 其他成本和费用均慢于营收的增长 , 有一定的规模效应 。 但是这个效应在增长时显得不是很明显 。 或许在某一天下降时就会“强”很多吧 。

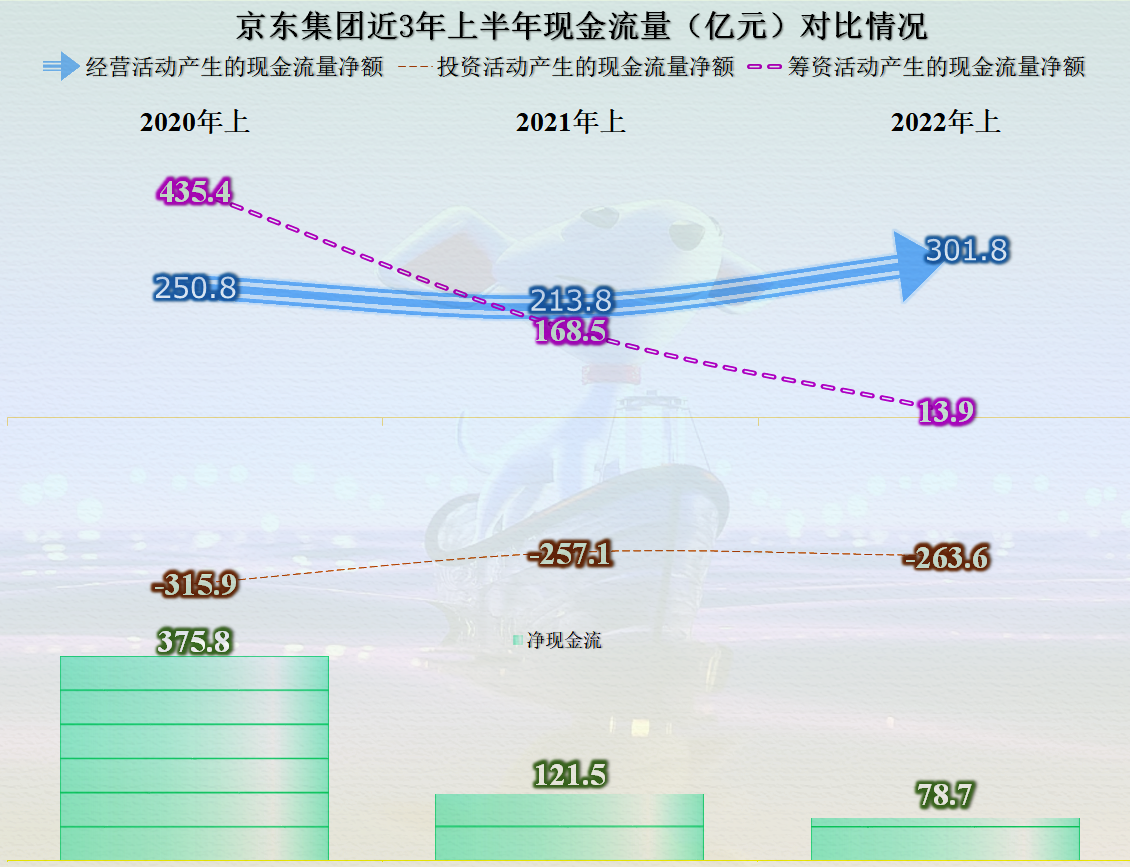

现金流量方面的表现倒是相当好 , 经营活动的净现金流三个上半年均超过200亿元 , 2022年上半年还突破了300亿元大关 。 但是投资活动的需求太大了 , 最低也超过了250亿元 , 每期都超额融资 , 用掉大多数 , 自己再剩下一些留下来备用 。

多年的如此操作 , 京东集团的现金及现金等价物2022年上半年末高达2000多亿元 。 上次有网友在问 , 谁可以救一救房企?其实京东救一两家中型房企还是没问题的 , 只是可能他们压根就没那兴趣 。

- 卫星|京东客服外包理由(电商网店客服外包原因是什么?)

- 华硕破晓2,助你从现在起,纵横职场

- 京东健康|“元宇宙的微软”影创科技大规模欠薪,创始人解散公司大群后失联

- 本文转自:天目新闻从一个超导量子比特|量子计算产业化应用怎样突破临界?听院士们共探如何抢占国际制高点

- 海信|从中国第一款高刷电视到全方位普及,海信重新定义“真高刷”

- Web3从业者们快把大理挤爆了

- 自从智能手机进入5G时代以来|安卓端的续航“神机”

- 自从与华为分家|荣耀X20降到了1499元起

- 本文转自:人民网人民网北京8月25日电 (王绍绍)从国产奶粉到国产手机|谢伟山:借助传统文化 打造中国品牌

- 华硕|华硕新款无畏Pro15 2022,已经在京东预售,具体情况带大家看一下