文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

中国科技品牌这些年有点火 , 全球手机市场排名前10的品牌中 , 有8家中国品牌 , 整体市占率超过50% 。

全球电视销量排行榜上 , 前15的品牌里 , 也有8家来自中国 。 国产手机、电视、电脑崛起的背后 , 离不开国产核心元器件厂商的努力 , 打破技术壁垒 , 实现产业链突破 。

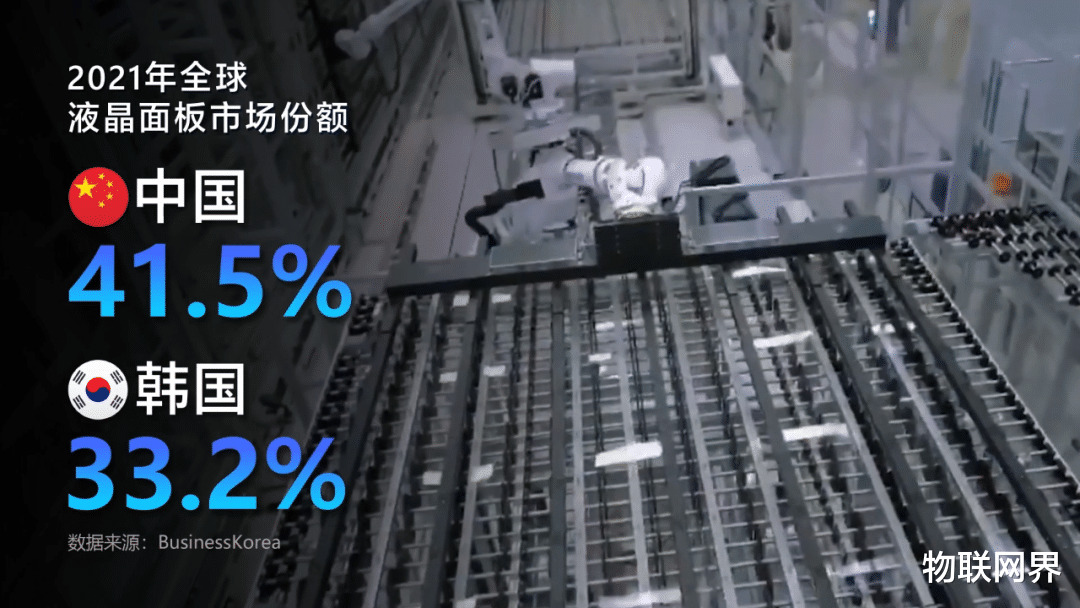

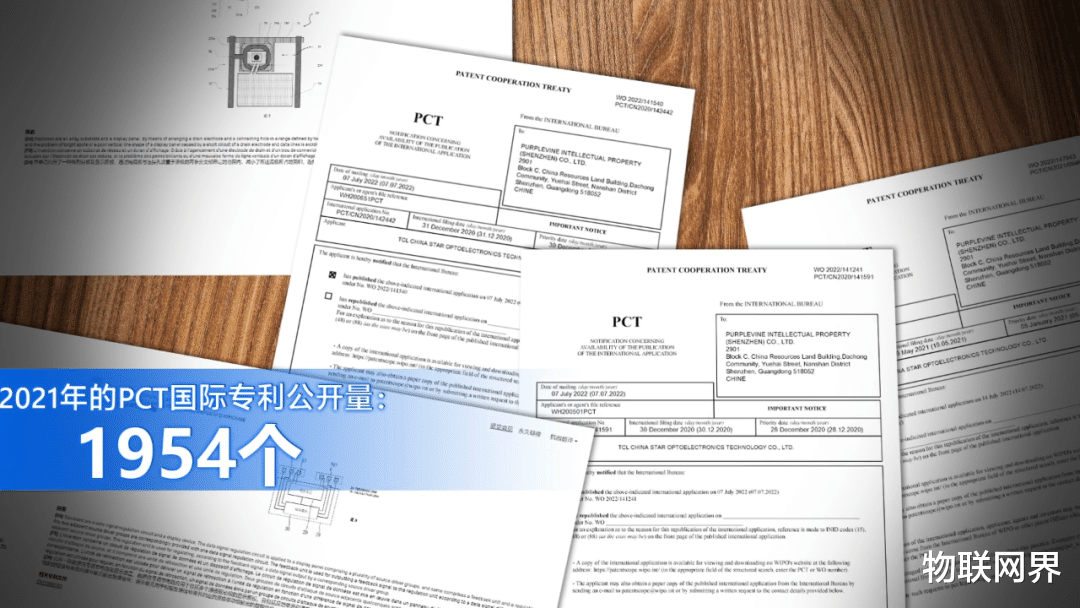

其中颇有代表性的是半导体显示行业 , 在全球液晶面板市场中 , 2021年中国制造商拿下41.5%的全球市场份额 , 实现了对韩国公司的反超 。

细分领域的液晶电视面板方面 , 出货量排名前三的厂家 , 均是来自中国大陆的公司 。

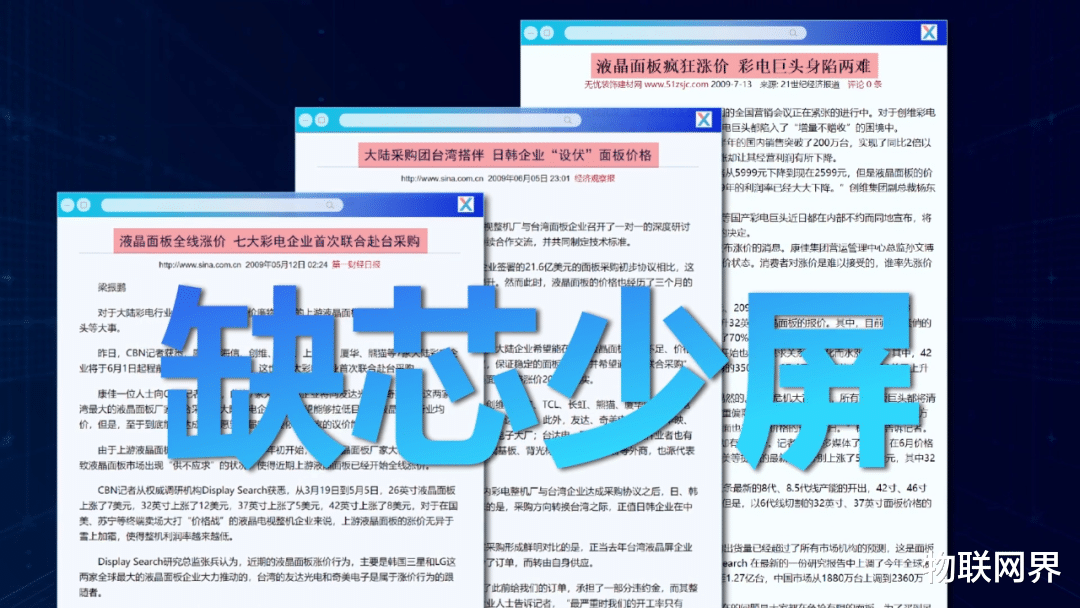

然而就在并不太远的十几年前 , 中国电子行业还处于“缺芯少屏”的困顿中 。 像后来居上的TCL华星 , 他们弯道超车的故事 , 可以折射出中国制造转型升级那段艰辛历程 。

人生的大起大落有多刺激?1996年年底 , 国产电视靠价格战拿下国内市场71.1%的市场份额 , 此后一度把外国品牌的市占率挤到10%左右 , 风光无限 。

然而04年前后 , 电视行业开始从显像管(CRT)大背头电视向液晶(LCD)平板电视转型 。

对当时的中国品牌来说 , 液晶面板这样的核心元器件完全依赖从日韩或中国台湾进口 , 新的液晶显示模组占整机成本的80%以上 , “缺芯少屏”的国产电视利润空间微薄 , 很快陷入了全行业的亏损 。

处于产业链中下游的痛苦不仅于此 。 2009年1月 , 9家大陆电视企业与中国台湾面板企业签下价值22亿美元的大单 。

但签约刚完成不久 , 本来取消订单的韩国电视企业又重新向台湾公司订货 , 而已和大陆签约的屏幕制造商奇美、友达则选择拒绝履行和大陆企业签下的供货合同 。

在谈判桌前毫无讨价还价余地的国产品牌 , 只能无奈接受涨价 , 将2009年的面板采购金额从22亿美元提高到了44亿美元 。

可以说 , 早在十多年前 , 中国电视就已经体会过了被“卡脖子”的苦楚 。 而当时不少人对中国企业发展高技术产业缺乏信心 , 仍将希望寄托在外资转让生产线的发展路径上 。

国家在2010年批准建设5条高世代液晶面板生产线 , 其中就有2条是两家韩国企业的外资生产线 。 然而项目被批准后 , 这两家韩国公司却都在不断放缓施工进程 。 另一条来自中国台湾友达的项目 , 也在2011年陷入无限期停顿 。 巧合背后的原因不言自明 。

【西部数据|被卡脖子的痛苦,国产电视早就体验过,但逆袭了】

最后 , 真正处于建设状态的 , 是2条中国企业自己的生产线 , 一条是TCL华星在深圳的8.5代高世代线 , 一条来自国企京东方 。

作为全球消费电子巨头 , TCL进入半导体显示产业的想法由来已久 。 2009年 , 当准备与深圳签约合作的夏普反悔后 , TCL创始人、董事长李东生提出自建团队、自主建线的建议 。 这比引进生产线的风险要大得多 , 一方面项目投资巨大 , 达到百亿级别 , 一旦失败 , 所有投入都会付诸东流 。 另一方面 , 国内也缺少相关人才 。 甚至最基础的技术和设备 。

- 本文转自:光明网近日|广东一批热销电蚊拍被召回

- |苹果被黑客攻入,可以随意接管你的设备,涉及手机平板等机型

- 华为|真不要脸!美国宣布解禁华为,这回任正非直接被气笑了

- 黑客|苹果公司几乎全系产品都有可能被黑客控制

- 司马南|司马南先生的账号被多个平台禁言,他到底惹谁了?

- 外卖|喜茶门店经理与外卖骑手勾结套运费13万 11人被抓

- PC游戏|100亿美元烧出来的元宇宙:被网友群嘲了

- 电池|知名电商平台疑似“跑路”!门店人去楼空,被曝拖欠工资

- |中国穷人的孩子,大部份正在被手机废掉

- 小米科技|小米12 Pro天玑版:抱歉,逐渐被遗忘了!