半导体|上海芯导拟闯关科创板:背靠小米做支撑,消费类电子营收占比超9成

近期,上海证券交易所官网显示,上海芯导电子科技股份有限公司(以下简称“上海芯导”)IPO进展有了进一步更新,当前已更新“上会稿”。

上海芯导的主营业务为功率半导体的研发与销售,是上海市规划布局内重点集成电路设计企业、上海市科技小巨人企业、上海市高新技术企业,拥有 13 项发明专利、20 项实用新型专利以及 36 项集成电路布图设计专有权。

专注消费类电子领域 小米是前五大客户

上海芯导采用Fabless的经营模式,这意味着其负责将研发设计的技术文件提供给晶圆厂商,由其加工定制晶圆后,再由封装测试厂商提供封测服务。

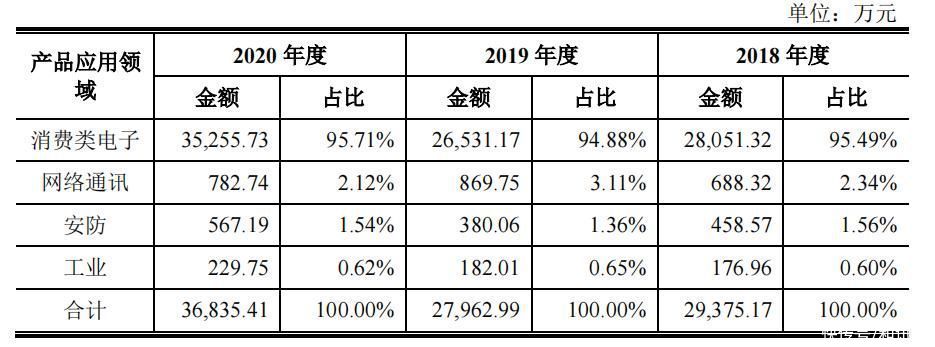

上海芯导的功率半导体产品包括功率器件和功率 IC 两大类,产品应用领域主要以消费类电子为主,少部分应用于安防领域、网络通讯领域、工业领域。2018年-2020年,消费类电子领域的收入占比分别为95.49%、94.88%和 95.71%。

文章插图

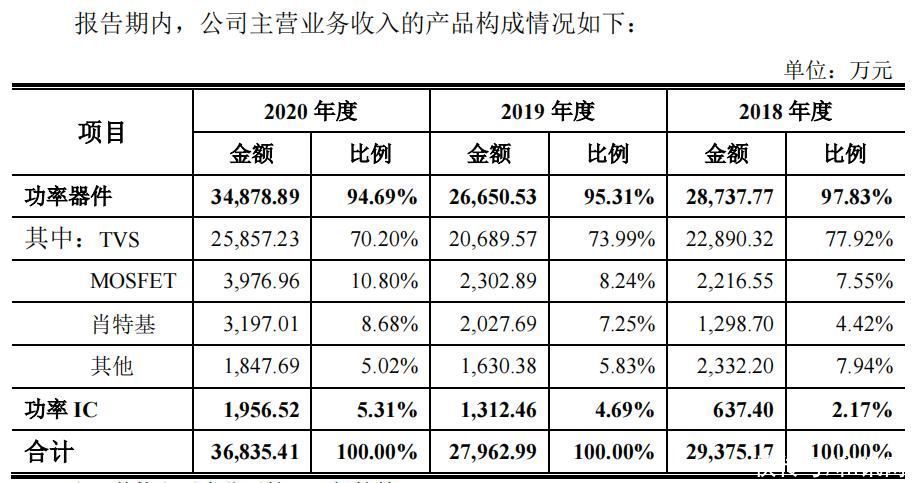

从具体产品来看,功率器件中的TVS 产品是最主要的营收项目。2018-2020年TVS业务分别实现营业收入2.29亿元、2.07亿元、2.59亿元,占营业收入的比例分别为 77.92%、73.99%和 70.20%。

文章插图

目前国内功率半导体市场的主要参与者仍主要为欧美企业,国内企业的市场规模和市占率都相对较低。

上海芯导在总体量上虽然无法和一众外企相比较,但也积累了不少优质客户。上海芯导的产品已经成功进入小米、传音、TCL等手机品牌厂商以及华勤、闻泰、龙旗等手机ODM厂商。

在与众多外企的竞争中,上海芯导处于体量、技术上的劣势,这也造成上海芯导的销售客户集中度过高。2018-2020年,前五名客户销售收入合计占当期营业收入的比例分别为60.19%、54.07%和 54.18%。其中小米已经连续三个报告期成为上海芯导的前五大客户。

复合增速高于行业增速 2021年上半年业绩爆涨?

相对于国外市场,中国的功率半导体行业发展起步相对较晚,技术实力、产品稳定性与欧美同行业公司相比仍存在较大差距,因此中高档产品一定程度上仍然依赖进口。

近几年,得益于下游行业需求的增加,我国功率半导体市场规模迅速增长。中国报告网的统计数据显示,2019年我国功率半导体市场规模约为940.8 亿元,占全球市场规模 35%左右,已经成为全球最大的功率半导体市场。 IHS预计未来中国功率半导体需求增速在4.8%左右。

文章插图

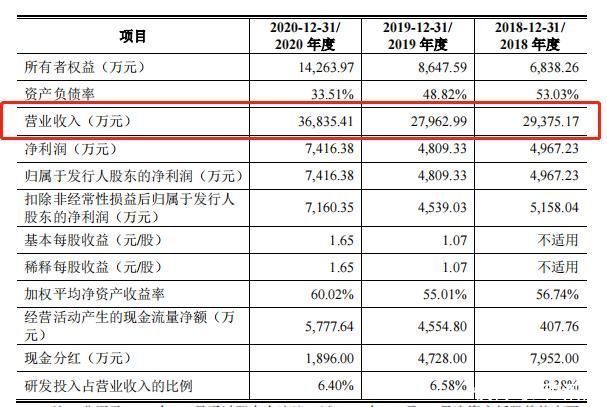

2018年-2020年,上海芯导的营业收入分别为2.94亿元、2.80亿元、3.68亿元,复合增长率为11.98%,相当于IHS预计的未来行业增长率的2.5倍。

文章插图

根据招股书显示,上海芯导预计2021年1-6月可实现的营业收入区间为2.5亿元-2.7亿元,同比增长87.41%-102.40%;预计实现归属于母公司股东的净利润6000万元-7000万元,同比增长126.41%至164.14%。

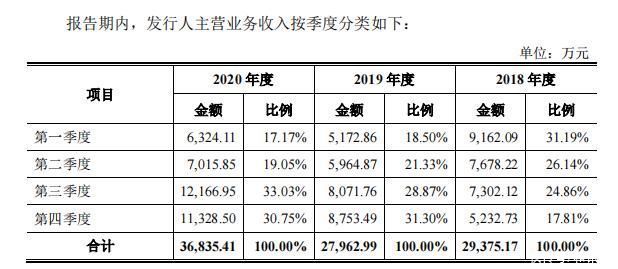

需要注意的是,近年来消费电子产品市场通常在每年的第三、第四季度推出当年的新产品。作为消费电子行业的上游供应商,上海芯导也基本会在每年三、四季度迎来订单的高峰期, 上半年则处于淡季。

从2018年-2020年的营收数据来看,上半年营收占比分别为57.33%、39.83%、36.22%,处于持续下降的趋势。

文章插图

如果以2020年上半年营收占比36.22%计算,2021年全年可实现营收的区间为6.9亿元-7.48亿元,而2018年-2020年3年的总营业仅为9.42亿元,这一增长显然过于迅猛。

- 合规|上海制定反垄断、互联网营销算法、盲盒经营活动等新业态合规指引

- 上海图书馆东馆东方网记者包永婷1月16日报道:1月15日下午|上海图书馆东馆内部啥样?跟着读者公测先睹为快

- 上海微系统与信息技术研究所|地震救人新突破!中科院研制出触嗅一体智能仿生机械手

- 上海这家独角兽企业,把工厂工人变成“超人”

- 全上海都在推进这项工作,徐汇区为何要专门强调这两点?

- 上海尊宝音响多款产品获《影音极品》器材大赏奖项

- 中国半导体产业进入了技术驱动成长期 半导体及元件板块短线拉升|板块异动 | 拉升

- 芯片|半导体行业大赚!2021年第一季度19家企业宣布涨价

- 巴黎协定|纳微半导体成立全球首家电动车氮化镓功率芯片设计中心

- 半导体|晶闸管是什么? 四种常见晶闸管类型介绍