左晖|上市一周年,最新财报喜忧参半,贝壳找房如何破局?( 三 )

与门店、经纪人数量高涨相对应的现象是,贝壳找房的营业成本也在同比增加。据财报数据,2021年第二季度的收入总成本从2020年同期的136亿元增至188亿元,同比增长了38.6%。

文章插图

(图 / 摄图网,基于VRF协议)

具体来看,2021年第二季度,公司门店成本较2020年同期7亿元增加31.2%,涨至9亿元;二季度的销售和营销费用为12.41亿元,而2020年同期为7.88亿元,对此,贝壳解释,主要是由于网上和线下广告和品牌活动的增加,以及员工人数的增加。

另外,贝壳也在不声不响地入驻一些地方性中介公司。新闻显示,贝壳找房已经向左晖在生前成立的投资公司投入7亿美元的资本,开始四下收购地方性中介公司的股权。据我们能查到的部分新闻显示,天津四邻房地产已经获得贝壳找房战略投资。

而在主业之外,贝壳也看中了家装、家居、家服三大业务,相应的投资项目已经在北京、成都、上海落地。

其中最引人注目的是,贝壳找房7月6日宣布与圣都家装达成协议,将收购圣都100%的股权,总对价不超过元80亿元。

在分析师会上谈及这个交易给贝壳带来的影响的时候,彭永东表示:“我们相信随着家装市场由新房市场转向二手市场驱动,消费者对品质需求的提升及技术赋能行业能力的成熟,行业的拐点就在现在。”

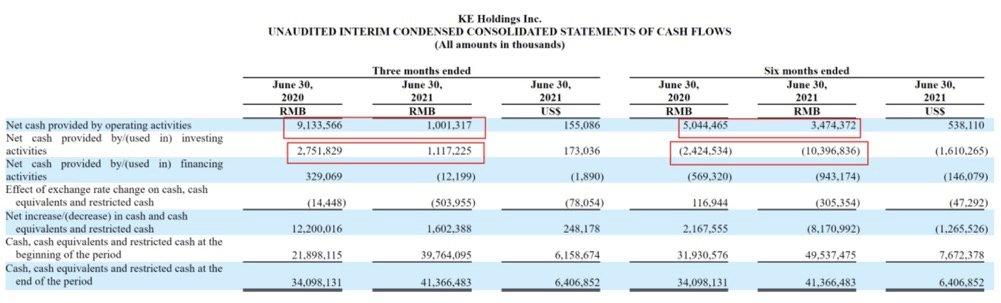

3、现金流的预警如果说要给贝壳的中报成绩单打分的话,现金流可能是一个重大的扣分点。

数据显示,贝壳二季度经营带来的净现金流只有10亿元左右,上半年经营业务带来的净现金流,只不过是34.74亿元。这意味着贝壳一季度的经营带来的净现金流差不多在24亿元左右,而去年第二季度贝壳的经营带来净现金流则高达91.34亿元。

文章插图

从数据能看出,今年上半年经营业务带来的净现金流,只是去年二季度的近1/3。虽然这有去年二季度消费者的消费意愿“补偿式爆发”的因素,但也能看出贝壳在主营业务收入急增的状态下,经营带来的净现金流却萎缩不少。

众所周知,房地产交易是个极其复杂的过程,贝壳现在主营的业务从二手房转移到了新房销售上,这也就使得在新房销售的过程中,贝壳肯定存在向开发商垫款支付房款的行为。

可能是为了拿到更低的折扣,也可能是为了在开发商的交易中获取更好的地位,在今年上半年,贝壳可能进行了大量的新房囤积。而这些资金的支出,吃掉了绝大多数经营带来的现金流。

这从投资带来的净现金流可以看出,上半年投资给贝壳带来的净现金流是流出状态,流出超过103.96亿元。

然而,贝壳的这个选择可能有一定的风险。

虽说可能从地产商那里拿到很好的折扣和房价,但是在当下国家房地产政策越收越紧,并且以居住为第一优先考虑的前提下,贝壳的这种操作有待商榷。

另外,数据安全也是贝壳绕不过去的坎。

贝壳找房IPO时,曾大力推荐过自己利用大数据和计算机技术历时多年建构的楼盘字典,这在当时轰动了整个业界。

楼盘字典是房屋信息数据库,也是贝壳引以为傲的核心资产。而建立在这个楼盘字典基础之上的底层数据才是贝壳找房为中介、经纪人、平台、客户和业主之间搭建深度连接的数据源头。

但现在来看,这种数据的积累确实存在一些安全问题。毕竟我国的新数据安全法发布后,如何使自己的数据库变得更加合规,已成为贝壳必须要解决的一个优先问题。

4、值得高兴的信息客观来说,这次财报发布也不是没有好消息的。

- 芯片|上市仅4个月,跌价1000元,微云台主摄+6nm芯片+4400mAh

- 试剂盒|中国研发团队推出“更灵敏”试剂盒获批上市 可精准探测德尔塔、奥密克戎

- 高通骁龙|高通骁龙8扎堆上市,3款国产旗舰性能强悍,性价比超过iPhone13

- 苹果|苹果AR/VR头显将推迟上市:遭遇技术瓶颈

- 回忆一下|三星galaxyxcover5在韩国市场上市可拆卸电池设计

- 联发科|骁龙8最强对手 联发科:天玑9000终端Q1上市 新OPPO Find X旗舰首发

- 纳米|2021年空调线上市场品牌零售排名出炉!米家进入前五

- 中兴|18G+1TB现货充足,上市至今降1000!中兴也越来越良心了

- 一加科技|上市仅2个月,跌至2559元,骁龙888+65T闪充+索尼IMX766

- 1月14日|宏光miniev上市销量突破55万蝉联16个月中国新能源销冠