利润率|百度的“临界点”还有多远?( 三 )

但在2021年Q2,两条曲线呈分化态势,现金流改善程度大于利润率,其中客服预付款功不可没。

这也为我们评判创新与基石业务之间关系,或者“临界点”到来之后对百度判断提供了新的注脚,总结如下:

- 1.无论是利润率还是现金流,新旧交换都呈渐进式;

- 2.“临界点”可能会在我们所忽视的周期中到来。

过去我也曾就研发费用,并对比谷歌之安卓以及国外汽车品牌的投入等数据进行过分析,对百度此业务给予了较为积极的评判。但与此同时,也有质疑声音,认为如今造车企业云集,且老汽车品牌也都在跃跃欲试进行智能化改造,百度能否吃掉最后红利尚存在诸多不可确定因素。

于是,本文就从汽车产业的变革入手分析。

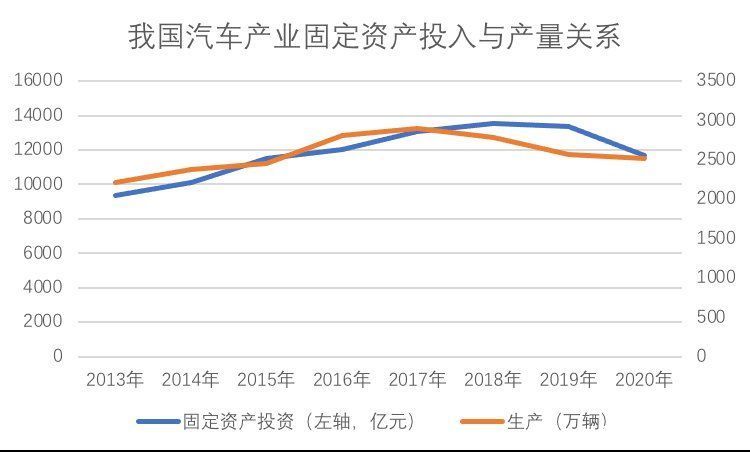

我们先整理了我国汽车产业固定资产投入与产量之间的关系,见下图:

文章插图

对于制造类企业,如果要进行持续的产能扩充,确保固定资产投入的稳步进行乃是必要条件之一,在上图中也可以找到相关证据,整体上看,两条曲线波峰波谷相差2-3年,且固定资产曲线变动要领先于产能曲线,也就是说,固定资产投入是可以预测2-3年后产能的。

2018年之后,我国汽车产业固定资产投入就在萎缩,我们也从国家统计局的统计年鉴中发现此周期内我国汽车制造业产业工人也在收缩,行业去产能的征兆十分明显,2019年开始我国汽车业产量就开始负增长。

考虑到2020年有疫情等诸多因素,固定资产投入减少是可以理解的,但进入2021年之后,该产业固定资产投入增速依然为负,2021上半年较上年减少2.5%的固定资产投入。

若从产业角度分析,也就是说2-3年之后,我国汽车产业的供应将受到一定制约,这可能是市场过分“出清”的结果。

既然新能源以及智能汽车已经是行业一大趋势,各大厂商进行大手笔投入也充斥在行业新闻中,但为何行业投入是萎缩的呢?有观点认为新能源汽车占比较小,燃油车退出又是渐进式的,出现以上现象也是正常。

但我们亦知,新能源以及智能汽车无论从工艺还是供应链与燃油车都有很大不同,如果要押宝未来,现在就要进行大手笔的投入,如若不然,2-3年后需求恢复,厂商将无车可卖,我是不同意上述观点的。

那么这其中原因又是什么呢?

我们从当下汽车行业的经营现状入手分析,见下图:

文章插图

从2014年之后,我国汽车产业利润就进入了压缩通道,毛利率收窄,经营利润率稳步下滑,对于企业资本积蓄能力弱化,对于投资兴趣寡然。

我们也注意到,利润率的下滑幅度要大于毛利率,也说明在原有的经销体系中,销售费用吃掉宝贵利润,当毛利率下降,企业价格战竞争加剧之时,保住增长的手段就是向4S店让利,市场费用占比跃升。

进入2021年之后,全世界陷入了大宗资产价格上扬的周期,毛利率进一步被压缩,利润率略有好转,厂商开始削减期间费用。

在此情况下,指望厂商对未来尚不明确的未来加大投资,这是不现实的。

也就是说,2-3年之后,行业将无可争议进入卖方市场,产业“出清”后,留下来的企业将具有一定的价格定价能力,换言之,如今入局造车领域并不晚。

这对于百度又意味着什么呢?

联系以下细节:

1.百度2020年与吉利合资的集度汽车,量产周期最晚在2024年,时机恰在此周期内;

- 副董事长|京东方A董秘回复:公司与全球数千家供应商保持着良好的合作关系

- 电池|vivoY55s,能有效解决你的续航焦虑!

- 加盟行业|原来加盟行业是这么玩的!

- 京东|适合过年送长辈的数码好物,好用不贵+大牌保障,最后一个太实用

- 儿童教育|首个播放量破 100 亿的 YouTube 视频诞生,竟然是儿歌

- 苹果|国内首款支持苹果HomeKit的智能门锁发布:iPhone一碰即开门

- 小米科技|预算只有两三千买这三款,颜值性能卓越,没有超高预算的用户看看

- 苹果|苹果最巅峰产品就是8,之后的产品,多少都有出现问题

- 普莉希拉|祖籍徐州的普莉希拉,嫁全球第5富豪扎克伯格,坐拥6530亿被说丑

- 攻克|打破日本垄断!售价7亿元的设备被中企攻克,已开始量产