利润率|百度的“临界点”还有多远?( 二 )

文章插图

在营销活动中,客户往往要提前预付广告费用预订广告资源,预付款的表现也成了营销平台对商家吸引力的重要指标。

2019年之后,该客户便在改善区间,且在2020年会后有加速的迹象,这大概率也可以看出平台对商家价值感在改善,2021年Q2该数字为历史上高点,我们也知道预付款转换为收入需要1-2个季度的消化,这是否预示其后1-2季度百度核心营销类营收的潜力将逐步释放呢?我们也不得而知,但这成为接下来判断百度的又一个重要维度,这也要求我们以动态眼光看百度。

总结本章节:

- 1.宏观经济层面压力之下,实体经济对广告投放策略会随之改变,这对百度可能是证明自己价值的好机会,企业也要及时抓住此机会;

- 2.百度核心营销收入好转,既有手百为代表的内容分发平台的成绩,但我们仍然不能轻视搜索的价值,这可能是百度区别于其他平台有利条件,尤其在吸引商家方面。

我当然可以将此归咎于中概股集体跳水,流动性拐点等外部原因,从而证明自己分析框架的科学无误。

为自己解脱不如完善分析框架。

本文我们再探讨“临界点”这一话题,首先将其概括为:1.企业是否具有明显好转的迹象,上述从营收上有,那么在利润表现上呢,作为一家成熟公司这是必要的;2.跨过临界点之后企业是否可迎来崭新的自己。

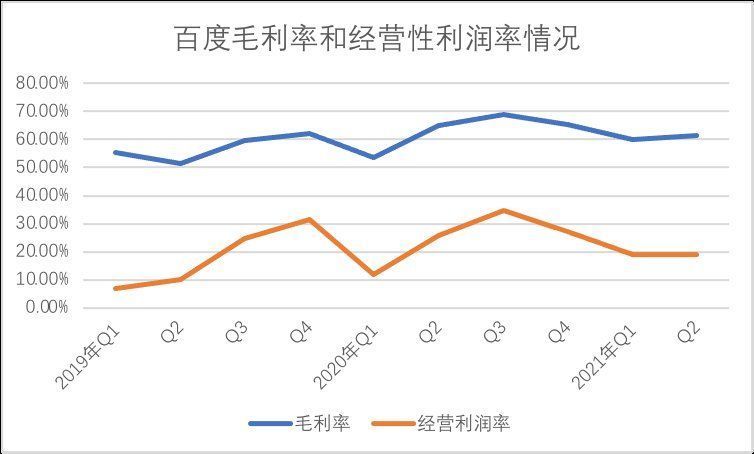

我们整理了百度核心毛利率和经营性利润的变化情况,见下图:

文章插图

完成百家号的初始阶段之后,百度削减内容补贴等方面的成本,使得2020年之后毛利率就一直在改善区间,经营性利润率亦是如此。

但上图中也可以看出,2020年Q3之后,上述两项指标都有了不同程度的下行,其中经营利润率的下滑程度要大于毛利率。

这又是为何呢?

在下结论之前我们曾有两项假设,其一,盈利性改善可能是暂时性的,在高点之后回落也是正常;其二,百度在过去也在积极进行创新业务的孵化,诸如云计算,小度音箱,造车业务等等,而创新业务又处于开拓期具有高成本的特点,这也有可能会影响整体表现。

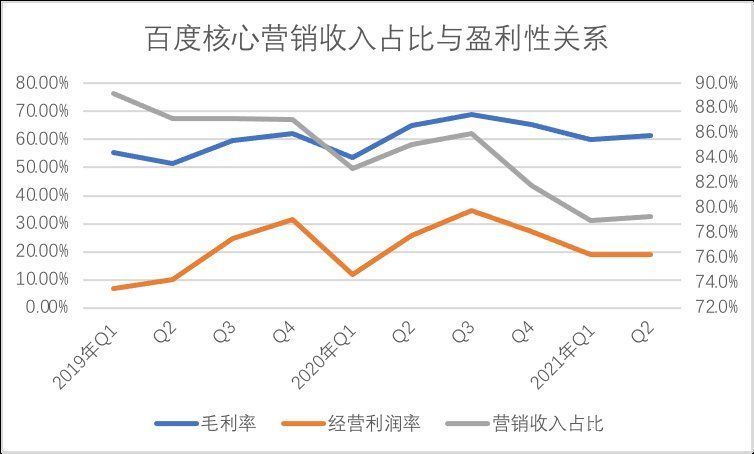

于是,我们将上图加入“百度核心营销收入占比”这一变量,见下图:

文章插图

大致上百度核心营销收入占比与盈利性是呈负相关性,大概可以证明前文第二个假设是相对准确的,但与此同时我们也发现了令人吃惊的一点,2021年之后,营销收入占比下降明显,这预示着非营销业务的成长,但毛利率仍然是稳定的,或者说其波动性要弱于另外两条曲线。

我们认为这一方面由于平台营销价值溢价能力提升以及削减内容补贴,很大程度上对冲了创新业务对毛利率的稀释,另一方面百度研发占比常年在20%以上,在创新方面的大投入对当期损益也有一定影响(此部分影响将在第三部分阐释),总之,在营销收入占比迅速下滑之后,百度利润率还是经受了考验。

也就是说,若以上情况持续推进,百度创新收入持续成长,百度的损益表大致还是乐观的。

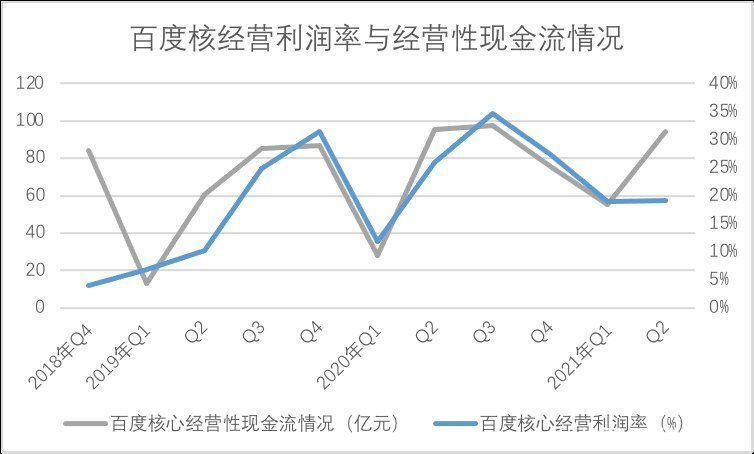

除此之外,我们也参考了现金流维度,见下图:

文章插图

笼统去看,以上两条曲线是高度重合的,尤其在2019下半年之后,呈现出经营利润与经营性现金流同频的局面,这也是可以理解的,对于平台企业,经营性现金流的好转必然是利润改善的结果。

- 副董事长|京东方A董秘回复:公司与全球数千家供应商保持着良好的合作关系

- 电池|vivoY55s,能有效解决你的续航焦虑!

- 加盟行业|原来加盟行业是这么玩的!

- 京东|适合过年送长辈的数码好物,好用不贵+大牌保障,最后一个太实用

- 儿童教育|首个播放量破 100 亿的 YouTube 视频诞生,竟然是儿歌

- 苹果|国内首款支持苹果HomeKit的智能门锁发布:iPhone一碰即开门

- 小米科技|预算只有两三千买这三款,颜值性能卓越,没有超高预算的用户看看

- 苹果|苹果最巅峰产品就是8,之后的产品,多少都有出现问题

- 普莉希拉|祖籍徐州的普莉希拉,嫁全球第5富豪扎克伯格,坐拥6530亿被说丑

- 攻克|打破日本垄断!售价7亿元的设备被中企攻克,已开始量产