ipo|网易云抑郁了

编者按:本文来自财经无忌,作者:江小桥,创业邦经授权发布。

网易云音乐按下了IPO“乐曲”的暂停键。

这首“乐曲”是从5月26日奏响的。当天,网易公告宣布,旗下网易云音乐的主体运营公司Cloud Village将以在香港联交所主板独立上市的方式实现拆分。

两个多月后的 8月1日晚,港交所官网显示,网易云音乐已通过上市聆讯。但这首曲子最终没有迎来高潮——本月9日晚,网易云音乐暂缓IPO的官方消息传出,乐声戛然而止。

不过,余音仍在。

网易云音乐为什么暂停?其成长性是否需要重新审视?在线音乐市场上,其未来又将面临何种竞争?

“流血上市”未如愿网易云音乐暂停上市并非没有征兆。在8月1日挂出上市文件后,网易云音乐迟迟没有公布基石名单。

按照常规流程,在港股上市公司通过港交所聆讯后,便会和机构投资者签署基石协议。基石认购后的剩余额度,再由市场其他机构投资者下单。因此,如果基石额度占比较大,IPO公司额度很容易就能售卖掉。

但据腾讯财经报道,网易云音乐上周测试了市场对于其发行股票的需求,不少参与了网易云音乐早期路演的机构都未答应成为基石。

网易对暂停IPO这一决定的官方说法是“基于对当前市场整体环境等综合因素的考量”。虽然没有给出具体原因,但分析人士指出:除监管原因外,认购不足应是导致其推迟上市计划的原因之一。

为什么网易云音乐没能让投资机构拥有足够的信心?一个最直观的原因是持续亏钱。

从一开始,网易云音乐的目标就是成为中国最大的移动音乐社区和开放平台,形成独一无二的以用户为中心的音乐生态圈。但从财务角度看,网易创始人丁磊想做的音乐+社交的愿景目前还是一个烧钱+亏钱的生意。

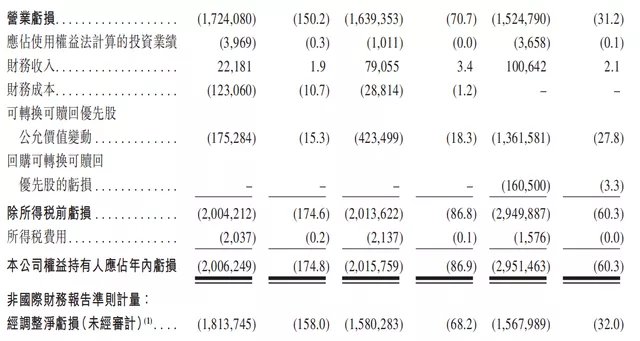

网易云音乐的招股书显示:2018年至2021年Q1,公司净亏损分别为20亿元、20亿元,30亿元、17亿元;经调整净亏损分别为18亿元、16亿元、16亿元、3亿元。因为亏钱不止,网易云音乐一度被认为是“流血上市”。

文章插图

图片来源网易云音乐招股书

这些亏出去的钱,大多花在了版权购买上。

2017年7月,腾讯集团和中国音乐集团共同宣布,对旗下数字音乐业务QQ音乐、酷狗、酷我进行合并。合并之后的新音乐集团(TME)在当年就集齐了环球、索尼、华纳全球三大唱片公司的独家版权。

同样的,为拿下更多版权,拓展生存空间,网易云也辗转多方,先后与日本哥伦比亚公司、吉卜力工作室、华纳版权、环球音乐等上游生产商达成版权合作,这也造成网易云音乐的内容服务成本一直居高不下。2018年和2019年,其内容成本分别是营收的1.7倍和1.2倍。2020年内容成本则占到总营收的97.8%。

网易云音乐的支出大头主要为内容服务成本,包括向音乐厂牌、独立音乐人及其他版权合作方支付内容的版权费。也因此,面对高额的版权费用,网易云音乐的上市计划只能是越早越好。

根据网易云音乐的预计,亏损状态将持续至2023年前。而眼下的情形则印证了那句老话,信心比黄金更重要。

拥有强社交属性如果仅仅是因购买版权而花费巨大,似乎并不能成为机构投资者望而却步的充分理由。

事实上,机构投资者拒绝的硬件理由是,在做了模型预计后,觉得在可预见的未来里,从网易云音乐上赚到钱并不容易。

尽管从招股书的部分数据来看,网易云音乐的确展现出了某种成长性。

用户层面,根据网易云音乐披露数据:在线音乐服务活跃用户数从2018年的1.05亿增至2019年的1.47亿,2020年月活跃用户达到了1.81亿。最新的2021年一季度数据则显示,活跃用户为1.83亿。

- 芯片|上市仅4个月,跌价1000元,微云台主摄+6nm芯片+4400mAh

- 计算|雄安城市计算(超算云)中心主体结构封顶

- 百度|马化腾的一句话,腾讯市值一小时暴涨1400亿港币,马云格局还是小了

- 封顶|雄安新区:城市计算(超算云)中心提前完成主体结构封顶

- 封顶|雄安新区:城市计算(超算云)中心提前完成主体结构封顶

- CPU|阿里反贪第一人蒋芳,入职23年将7名高层送入狱,连马云都可以查

- 增资|撤离、暂缓!马云没有想到,蚂蚁融资生变,原因浮出水面

- 云曦灵|对象终于能包分配了?百度希望未来两年实现“数字人自由”

- 零售业|阿里再生独角兽,估值百亿美元,马云果然有远见

- 香菇|南漳:云上购年货助农迎新春