蘑菇街|蘑菇街:有做小红书的心,没做小红书的命( 二 )

成立于2011年的蘑菇街初期并没有做电商,而是通过KOL运营内容社区聚集流量,吸引用户去淘宝下单促成交易,从中赚取分成。简单来说,是一家导购平台。

蘑菇街的导购转化率很高,佣金分成收入也很高,且增速迅猛。2013年,蘑菇街为淘宝导流收入的佣金日均高达60万元,成为当时盈利数据最好的导购平台。

但这也引起了下游淘宝的警惕,不愿在流量渠道上被把控的淘宝在2013年切断了蘑菇街导流的通路,决定自己打造交易闭环,蘑菇街的下坡路就此开始。

核心收入来源被掐断后,为了寻找第二条增长曲线,蘑菇街在此后几年追赶了不同的风口、试水了多条业务线,包括品牌特卖、跨境海淘、社区电商等,但这些风口分别成长出不同的领跑玩家,唯独没有蘑菇街身影。

直到2019年,蘑菇街才确立了直播电商的核心业务地位,将优质资源倾斜给直播电商,期望将其打造成全公司的支柱业务。被寄予厚望的直播电商,能否挽救蘑菇街的颓势?

直播难救蘑菇街现实是,如今直播电商初步形成了淘、抖、快三足鼎立的格局,存在感弱的蘑菇街并未挤入第一梯队。

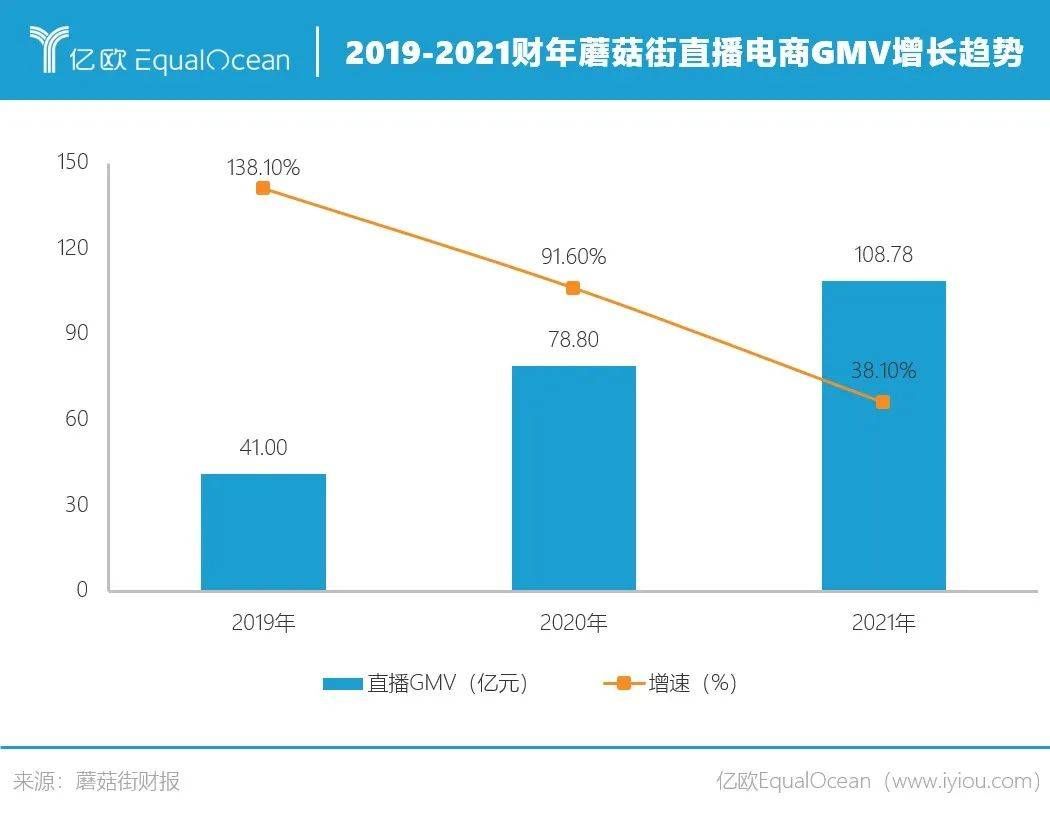

尽管2021财年的直播GMV同比增长38.1%,但这项数据在淘、抖、快面前不值一提。

最新数据显示,截至2021年3月31日止12个月,阿里直播平台淘宝直播的GMV超过5000亿元;抖音电商2020年全年GMV超过5000亿元;快手直播电商GMV略逊一筹,但也达到了3812亿元,是蘑菇街的35倍之多。

在增长空间上,蘑菇街也落后于后三者。淘宝直播的GMV同比增长超90%,抖音电商GMV直接翻3倍,快手更是实现了同比5.39倍的增长。

回看蘑菇街历年数据,2019年直播电商GMV为41亿元,同比增长138.1%;2020年为78.8亿,同比增长91.6%;2021年为108.78亿元,同比增长38.1%。顶峰时期增速也不过1.4倍,近两年增速更是断崖式下降,与淘、抖、快的高速增长形成鲜明对比。

文章插图

另一项数据是,头部主播的粉丝体量上,淘、抖、快完全是碾压式存在。

蘑菇街的头部主播小甜心平台粉丝量为226.4万,而淘宝头部主播薇娅、李佳琦的平台粉丝量分别为8267.5万、4950.6万,抖音头部主播罗永浩的粉丝量为1819.6万,快手辛巴在经过售假负面后仍沉淀了9055.3万的粉丝量。

从主播知名度看,薇娅、李佳琦、罗永浩是热搜常客,辛巴因负面多次暴露在公众视野,唯有小甜心并未破圈。这正如蘑菇街在直播电商的处境,大家会关注淘宝的内容电商、抖音的兴趣电商、快手的信任电商,却鲜少有人关注蘑菇街的电商模式。

不过,蘑菇街在直播电商上也并非毫无优势可言。

根据蘑菇街官方公布数据,2020年双十一小甜心单场直播销售额突破2亿,当晚薇娅、李佳琦、罗永浩、辛巴公布的数据分别是11.06亿、6.96亿、1.99亿、18.8亿。

尽管小甜心的带货销售额依然低于其他平台的头部主播,但从转化率来看,蘑菇街的表现并不逊色。一组数据可以参考:2020年11月1日-11日,1个蘑菇街粉丝价值=6.9个抖音粉丝=4个淘宝直播粉丝,意味着在粉丝数相同的情况下,蘑菇街主播所取得的交易额最高。不过由于未公布具体算法,多位业内人士对此项数据表示质疑。

粉丝忠诚度高,也会凸显平台主播的马太效应。财报显示,2021年,蘑菇街前10名KOL占KOL粉丝总数的16.2%,贡献了GMV总额的43.7%,接近一半。这使蘑菇街的GMV和收入很大一部分来自少数KOL,而平台的购买量会下降。

2020财年,蘑菇街直播GMV占平台总GMV的比重达到46.2%,2021财年,这一比重上升至78.5%。直播成为蘑菇街的主要收入来源,但主营业务收入主要依赖于主播,导致平台的影响力正在下降。

- 电池|vivoY55s,能有效解决你的续航焦虑!

- iphone13 pro|粉丝买美版iPhone13Pro,躲过了网络锁,却没想到有配置锁!

- 微信|个人收款码与商业收款码有什么不一样

- 华为|别不信!魅族如今处境,雷军早有预料,小米也早已体验

- 小米科技|预算只有两三千买这三款,颜值性能卓越,没有超高预算的用户看看

- 苹果|苹果最巅峰产品就是8,之后的产品,多少都有出现问题

- 小米科技|RTX3060的性能到底如何?相比RTX2060提升有多大?

- 苹果|马化腾称,腾讯只是一家普通公司,这是谦虚说法还是有所顾虑?

- 央视|央视曝光直播电商以次充好乱象!有平台抽样不合格率达50%

- 短信|关于5G消息,中国移动取得新进展,微信该做准备了