蘑菇街|蘑菇街:有做小红书的心,没做小红书的命

一桩收购协议把久违的蘑菇街推向大众视野。

7月26日,蘑菇街宣布斥资5000万元增持杭州锐鲨科技公司,交易完成后,蘑菇街将持有杭州锐鲨59.62%的股权,实现全面控股。

杭州锐鲨是一家数据服务商,擅长做流量投放、数据支持、品牌运营。蘑菇街此番收购是为平台的商家与KOL/MCN提供更精准的流量触达与精细化直播运营,创始人陈琪也表示这是发展直播电商生态的重要一步。

直播电商是蘑菇街2019年发力的重心,目前已经成长为核心业务。

在最新披露的财报中,2021财年蘑菇街总GMV为138.55亿元,其中直播电商贡献的GMV高达108.78亿元,所占比重为78.5%。一位业内人士向亿欧EqualOcean透露,在2019年发力期,蘑菇街直播电商的GMV就已经超过50%。

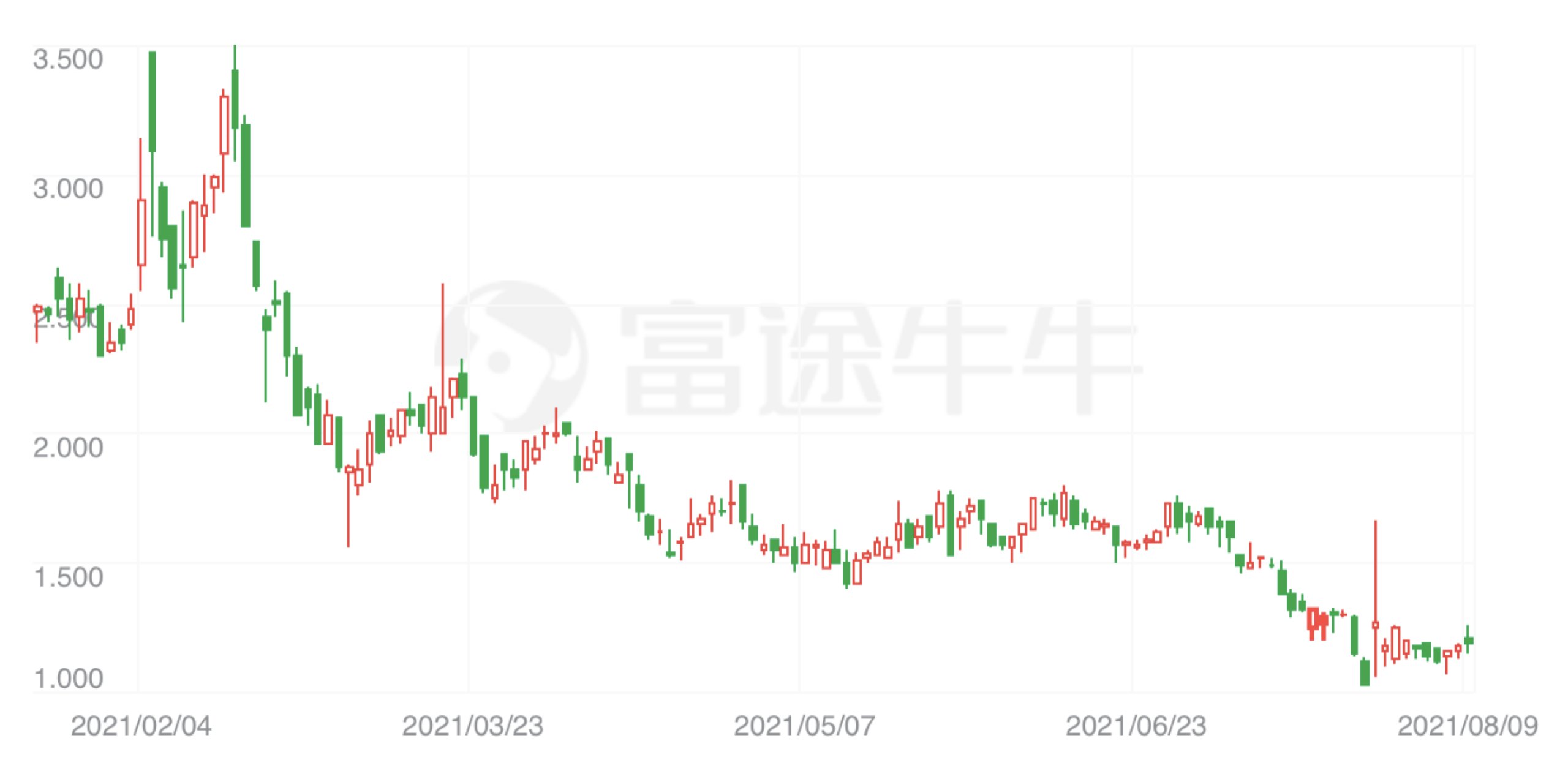

但此番收购并未引起二级市场较大波动,蘑菇街股价依然在曲线下探。

宣布收购协议当日,蘑菇街股价仍延续了前两日的下降趋势,收盘价报1.03美元/股,下跌幅度为10.43%。7月27日,股价反弹23.3%,创近半年最高增幅,收盘价报1.27美元/股。

反弹并未持续,7月28日收盘价又回落至1.18美元/股,降幅7.09%。此后几日,蘑菇街股价在微涨与微跌之间徘徊,但总体呈下降趋势。

文章插图

蘑菇街市值走势图源:富途牛牛

蘑菇街的此次投资,只是短暂激起了一圈水花,很快又回归平静。

蘑菇街倾尽全力布局的核心直播业务,似乎并没有引起市场的太大兴趣。被“冷落”的蘑菇街,还有多少可能重获市场青睐?

盈利能力难自证蘑菇街的业务数据与市值表现,在二级市场已形成一个负向循环,上市高光后不断螺旋下降。

一个不争的事实是,蘑菇街的市值在无限缩水。2018年上市时,蘑菇街开盘12美元/股,市值高达30亿美元,而如今不过3年时间,市值只有1.18亿美元,缩水近25倍。这既是市场选择“冷落”的原因,也是造成的结果。

2021财年(2020年3月31日至2021年3月31日),蘑菇街仍未从亏损中走出。财报显示,报告期内蘑菇街营收4.81亿元,但净亏损就高达3.28亿元。这已经是蘑菇街亏损的第五年,2017-2020年,蘑菇街亏损额分别为9.39亿元、5.58亿元、4.86亿元、22.24亿元。

文章插图

与疫情下的2020年相比,蘑菇街亏损幅度有所收窄,但与2019年相比,蘑菇街的亏损面并未缩小,利润营收比反而在下降。两年亏损额相差无几的情况下,2019年的营收为10.74亿元,而2021年的营收不到2019年的一半,只有4.82亿元。

文章插图

五年亏损45.35亿元,蘑菇街深陷亏损泥沼。之所以还能在亏损中继续维持运转,一个重要的原因是现金流的支撑,但从财报来看,这项数据也在锐减。2017-2021年,蘑菇街的现金流分别为12.70亿元、12.24亿元、12.77亿元、8.57亿元、5.42亿元。

惨淡的数据令市场的信心锐减,蘑菇街无力向外界证明其盈利能力。

而比现金流更危险的,是蘑菇街的增长空间。2017-2021年,蘑菇街的营收分别为11.10亿元、9.73亿元、10.74亿元、8.35亿元、4.82亿元,增速仅在2019年转负为正,2021年相比2020年营收几乎腰斩。

当一家企业开始出现负增长时,警钟就已拉响。蘑菇街对自身认知也很清晰,在财报中表示:“在可预见的未来,我们可能无法产生足够的收入来实现增长或盈利能力。在目前的商业模式下,我们无法保证能够实现增长或盈利能力。”

蘑菇街目前的业务模式,是以KOL(网红达人)驱动、以LVB(视频直播业务)为中心的电商交易模式。近年来,蘑菇街的模式几经演变,但KOL的网红种草机制一直贯穿于蘑菇街的发展脉络中。

- 电池|vivoY55s,能有效解决你的续航焦虑!

- iphone13 pro|粉丝买美版iPhone13Pro,躲过了网络锁,却没想到有配置锁!

- 微信|个人收款码与商业收款码有什么不一样

- 华为|别不信!魅族如今处境,雷军早有预料,小米也早已体验

- 小米科技|预算只有两三千买这三款,颜值性能卓越,没有超高预算的用户看看

- 苹果|苹果最巅峰产品就是8,之后的产品,多少都有出现问题

- 小米科技|RTX3060的性能到底如何?相比RTX2060提升有多大?

- 苹果|马化腾称,腾讯只是一家普通公司,这是谦虚说法还是有所顾虑?

- 央视|央视曝光直播电商以次充好乱象!有平台抽样不合格率达50%

- 短信|关于5G消息,中国移动取得新进展,微信该做准备了