互联网|中概股动荡,投行化腾讯能否避险?

文章插图

图片来源@视觉中国

文 | 老铁

本文我们来讨论下腾讯的市值问题。

在过去这段时间围绕腾讯的讨论大都集中在:

其一,监管层面对互联网公司赴美上市提出了更高的要求,这可能会延长一级市场投资者的套现周期,且随着全球货币政策告别宽松周期越加明朗,也会重新修正2020年暴涨下的资产价格,总之这对于近年陷入“投行化”争议的腾讯可能会有一定负面影响;

【 互联网|中概股动荡,投行化腾讯能否避险?】其二,从业务基本面上,腾讯互联网业务不断面临来自短视频为代表新业态的挑战,用户时长被稀释,从价值投资的立场去判断,恐怕也会影响腾讯的价值,而这也是看衰之声最集中地方。

在以上两大因素之下,我们究竟如何去看待腾讯呢?

本文主要研究思路:将腾讯拆分为创投和互联网两家公司,再分别对两家公司以估值。

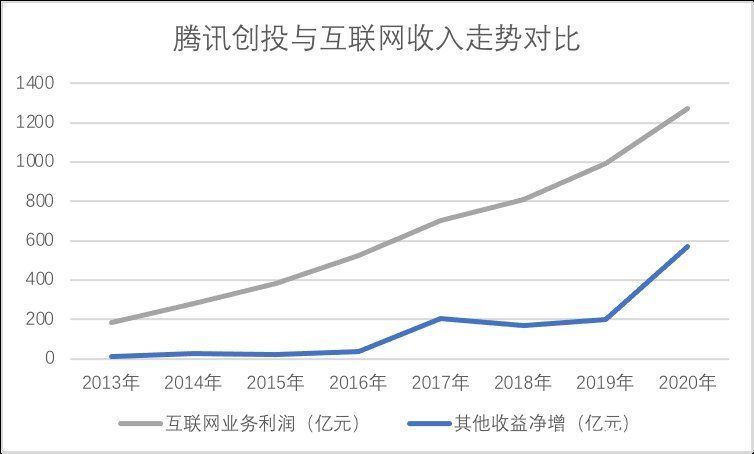

我们先整理了2013-2020年腾讯经营利润的分布情况,分为投资业务和互联网业务(包括增值业务,广告和云和金融科技),见下图

文章插图

在过去的8年时间里,互联网业务经营利润大致保持了平滑的增长速度,这也是腾讯市值在此期间大放异彩的主要因素,作为国内最大的社交平台,腾讯有此表现也是在意料之中。

在其他收益净增目录里(主要是投资类收益),我们可以明显看到其与外部环境是有着密切联系的,如2019年较2018年绝对值几乎持平,其中多有当期宏观经济去杠杆中对资产价格上涨的抑制性(亦有会计准则调整的细节原因),2020年全球大放水,资产价格暴涨又使腾讯获得了极大的股权溢价。

2020年投资类收益净增已经大过互联网业务经营利润增长,也验证投资业务对腾讯的重要性,尤其稳定集团经营利润增速方面的重要性。

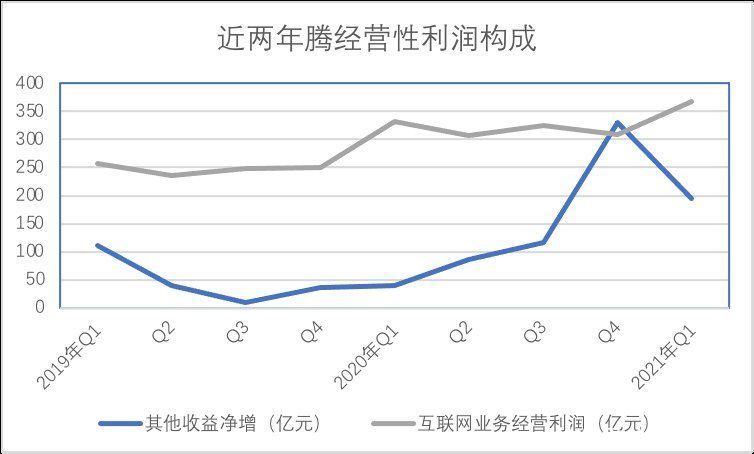

我们再看近两年的分季度数据,见下图

文章插图

2020年Q4,投资类收益绝对值超过了互联网主营业务,这应该是腾讯历史上首次,乃是集团全年经营利润高速增长的绝对主力,但我们也可以看到,2020年与2019年相似,两年分季度互联网收入环比未有太大变化,投资收入亦是腾讯经营利润环比增长支柱。

腾讯对外投资类别极为繁杂,大致上是将非上市公司股权增减纳入损益表范围,对上市公司(如美团,拼多多和京东等)只分享权益收入,股权价值增减纳入全面收益,即只增加资产,而不归纳在损益表。

此财务处理方式一方面为避免上市公司股价波动对腾讯利润的影响,另一方面也使投资业务收益的溢价与二级市场有所不同,如果说二级市场还有市场多方博弈竞价机制作用的话,那么一级市场则更容易受头部机构融资价格,市场预期等因素影响,也就是说在一系列相关利好因素不再的前提下,我国一级市场在短期内不可能如2020年那般高歌猛进,对于腾讯也不宜用2020年辉煌来预测未来。

腾讯投资业务在接下来也很有可能会回到常态化。

我们再将研究重点放在互联网主营业务中,整理了近几年腾讯增值业务(游戏加直播等)和广告业务的分布情况,这是腾讯互联网业务利润的基石,见下图

文章插图

笼统去看,在过去的几年时间里,腾讯增值业务一直保持着快速的增长势头,曲线更为陡峭,这与腾讯游戏在行业中牢不可破的地位有着密切关系,相比之下广告业务的变化则要平滑许多,显示出波澜不惊的一面,这究竟又反应了腾讯互联网业务哪些优缺点呢?

- |互联网运营是什么?快来看看你是哪种类型的运营

- 合规|上海制定反垄断、互联网营销算法、盲盒经营活动等新业态合规指引

- 互联网时代|原极狐汽车总裁被挖至小米 担任小米汽车副总裁

- 阿里巴巴|社区团购是互联网巨头的宝地,美团拼多多发展强劲,阿里坐不住了

- 传音|移动互联网这一仗,向海龙和传音要怎么打?

- 大数据|山东拟新开通5G基站6万个,新培育5个以上工业互联网园区

- Kindle|互联网上这些外国“键盘好人”的彩虹屁,看得人实在是太开心啦

- Java|慎入慎入!!又是被互联网“美人”诈骗的一天!

- 互联网时代|华为走的是合作路线,跟传统厂家现在主打,物联网万物互联的模式

- 互联网创业|宝妈群体要怎么在互联网创业较为稳妥呢?