家居|智能家居产业的投资逻辑

文章插图

编者按:本文来自微信公众号苏宁金融研究院(ID:SIF-2015),作者:陆胜斌,创业邦经授权转载,图源:图虫。

随着国内居民收入水平的提高,小资、轻奢的懒人经济日益崛起,消费者对家居生活的舒适化、安全化、智能化的追求也越来越强烈。随着5G产业、云计算、AIoT、大数据等技术的不断发展,智能家居产业的市场需求越来越大(见图1),孕育出了巨大的投资蓝海。从2016年到2020年,中国整个智能家居的市场规模近乎翻番,超过5000亿,2020年受疫情的影响增速明显放缓。随着疫情的不断消退,智能家居市场有望迎来新一轮爆发,未来五年全球市场规模的复合增长率有望达到11.6%,市场潜力大。

文章插图

与传统的家居产品不同,智能家居是以住宅建筑为平台,综合运用各种先进的技术,构建高效的建筑设施与家庭日程事务的管理系统,提升家居的安全性、便利性、舒适性、艺术性,并实现环保节能的居住环境,传统家居产品成为智能家居多维空间中的一个环节。

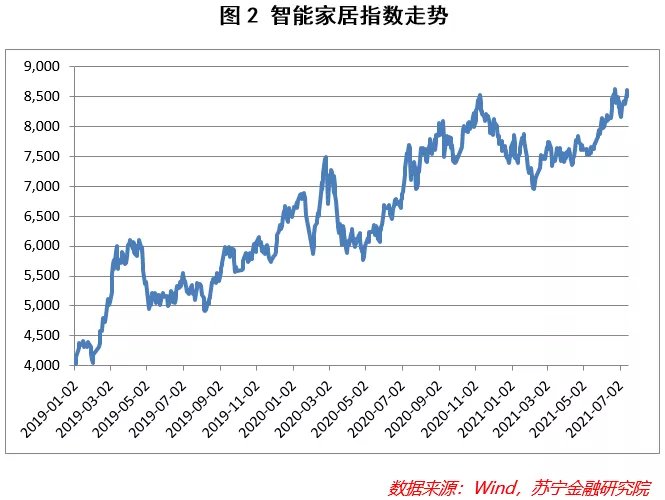

近年来,智能家居产业在资本市场崭露头角,越来越受投资人关注,从2019年到现在,整个板块上涨了109%(见图2)。当前信息技术层出不穷、设备场景不断细化,智能家居产业的赛道也日益纷繁复杂,本文将一一说明。

文章插图

智能家居产业的现状一、产品渗透率不高

目前,我国国内智能家居的市场空间还未完全打开,需求主要集中在一、二线城市的青年群体,而且整个生态仍处于培育期。截至2018年,中国智能家居市场的渗透率仅为4.9%,而美国的渗透率高达32%,中国市场未来的发展空间不可谓不大。消费升级有望进一步打开场景应用的广度,而技术进步有望进一步打开产品需求的深度。

二、产业生态复杂多样

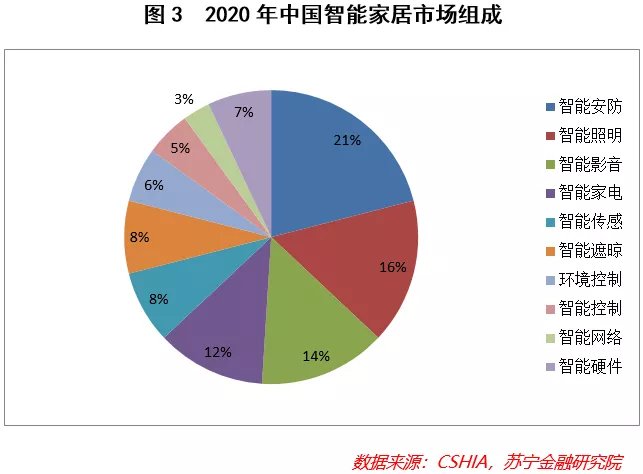

目前,智能家居单品种类繁多,可以根据功能的不同分为智能安防、智能照明、智能控制、智能家电、智能通信、智能影音等等。从细分市场来看,智能安防、智能照明、智能家电、智能影音占据的市场份额高(见图3),在不同的细分赛道均有可挖掘的投资空间。

文章插图

三、竞争非常激烈

智能家居正在从智能单品逐步迈向更高阶的全屋互联互通,整个行业竞争非常激烈,可以说是诸雄纷争。BAT等传统互联网巨头具有技术优势进而布局智能家居板块上游,小米等新兴互联网企业也参与竞争细分赛道,传统的家居企业追求转型而升级各自的产品线。较为突出的两大阵营凭借各自的先发优势成为当前智能家居产业的头部企业:具有技术优势的互联网龙头从上游往下游渗透;具有产品优势的传统家居龙头从下游往上游升级。

四、发展瓶颈难以突破

智能家居在投资领域仍然属于新兴的朝阳行业。雷军曾经说过:制约智能家居的最大瓶颈是技术通道和商业通道没有打通。智能家居发展的基石是技术,但像标准化接口和通讯协议等方面不同技术的标准,目前还难以统一。以通讯技术为例,智能家居通讯技术主要分为无线通讯、有线通讯、电力载波技术,无线协议和有线协议之间仍无法实现互联互通。而在无线通讯中,基于Wi-Fi、蓝牙和Zigbee的不同技术之间无法相互替代,这就使得智能家居产品的兼容性较差,从而损害消费者的体验。

在“十四五”规划中,对智能家居设备的发展给出了指导性意见,以提升行业运用的标准化水平。华为日前公布了全屋智能解决方案,未来基于鸿蒙系统有望形成相对统一的智能家居生态圈。

- text|《2021大数据产业年度创新技术突破》榜重磅发布丨金猿奖

- 产业|打造世界级产业地标 中国声谷冲刺5000亿产值

- 联想Yoga|国产手机支持国产手机产业链的发展?苹果揭开了它们的遮羞布

- 医疗|8家优质企业签约入驻 长三角创新医疗科技产业园启用

- 国产手机支持国产手机产业链的发展?苹果揭开了它们的遮羞布

- 产业链|加快形成融合发展大生态 推动5G应用加快落地

- 中国半导体产业进入了技术驱动成长期 半导体及元件板块短线拉升|板块异动 | 拉升

- 产业链|航空装备制造行业产业链全景梳理及区域热力地图

- 苹果|华为智能家居也在找家电厂商合作,强强联手,把标准制定下来

- gpu|登临科技完成新一轮战略融资,高通创投、光远资本等产业基金持续加持