技术|从拼流量到拼供应链:电商的未来还要拼底层技术?

作者丨王新喜作者微信公众号:热点微评(redianweiping)

1998年3月,中国第一笔互联网网上交易成功至今,电商业已经有23年的历史。在这23年中,电商彻底改变了人们的购物习惯,电商本身也在商业模式、购物体验、流量运营与供应链模式方面发生着变革,整个行业经历了从拼流量到拼供应链的竞争转向。

那么问题来了:未来,还要拼什么?

社交电商、直播电商崛起背后,对流量资源的新一轮分配

电商经历了传统电商到新型社交电商、直播电商等几种模式融合交叉发展,带动了行业不断演进。

过去以阿里京东为代表的传统电商解决了购物的地域、时间与空间的限制,也高效解决了人与货的需求匹配问题;再通过支付、信用体系的搭建,解决了信用问题。

随着商家与用户不断增长,平台流量成本越来越高,流量获取越来越难,从平台到商家都开始试图去寻找新流量。

在这个时候,社交与内容平台开始成为电商平台的新的流量源。

从2014年~2016年前后,微商崛起。此后2016年,淘宝、京东、蘑菇街、唯品会等电商平台纷纷推出直播功能,快手、斗鱼等平台也纷纷布局直播电商业务,直播带货崛起。

在这个阶段,拼多多为代表的社交电商也快速发展,到18年拼多多上市,社交电商模式走向了高潮。

某种程度上说,无论是社交电商还是直播电商,本质上都是电商平台、商家在流量困境之下,试图扩宽流量获取场景,提升转化与复购的一种转型与升级。

2018年,双11头部KOL李佳琪和薇娅秀出的战绩,点燃了直播带货的高潮。

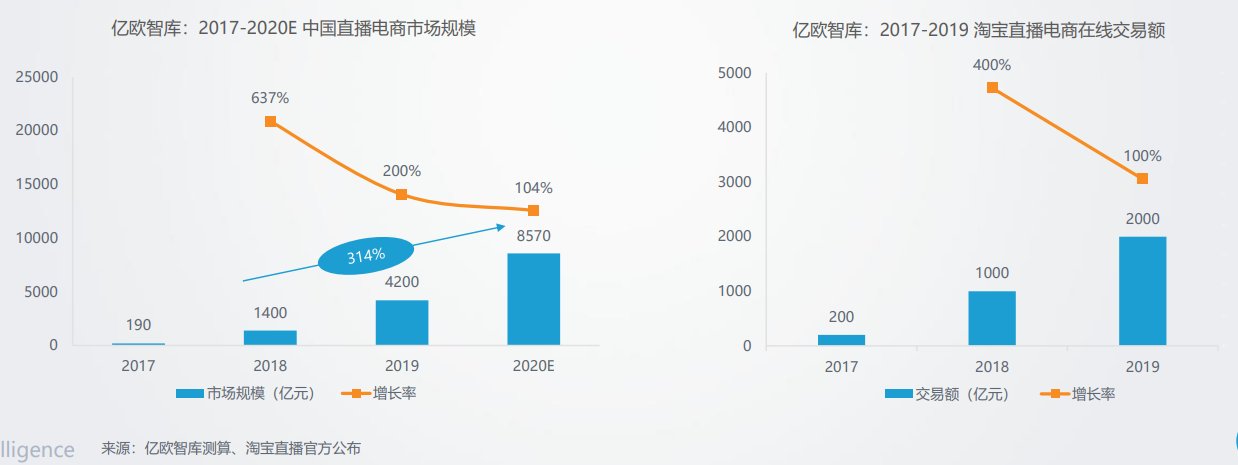

根据亿欧智库测算,2019年,直播电商行业总规模超4200亿元GMV,淘宝直播带货超过2000亿元GMV,预计整个行业在2020年达到8570亿元,年复合增长率高达314%。

文章插图

此外,快手和抖音也在积极布局直播电商,打造交易闭环。

经过4年多发展,从电商平台、视频直播平台、MCN机构、品牌厂商均参与到直播电商行业,行业进入高速发展期。

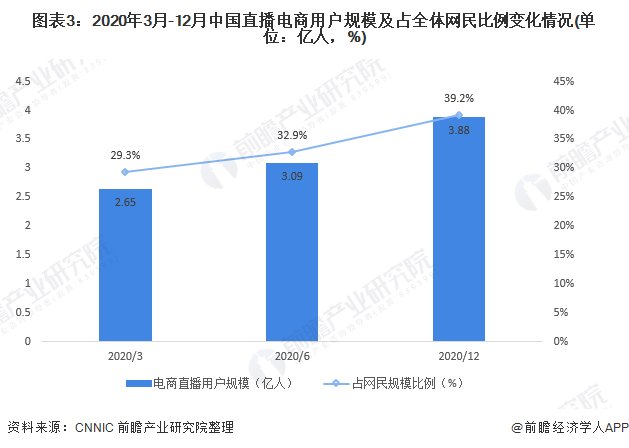

2021年2月,CNNIC发布《第45次中国互联网络发展状况统计报告》数据显示,截至2020年12月,我国直播电商用户规模达3.88亿人,占网民整体的39.2%。

文章插图

为何社交电商、直播电商会崛起呢?

这背后的本质是它重构流量获取场景,对固化的流量格局进行重新分配。

从社交电商来看,如果说传统电商的典型特征是人找货,商家对流量的获客来源,只能通过付费的方式,而随着平台商家越来越多,流量获客成本变得越来越高。

社交电商的特征就是货找人。社交电商的价值在于,它从公域流量切入到私域流量,类似微信这种私域流量平台更容易通过社交裂变、内容种草获取、唤醒用户,它相当于重构了流量获取场景,也降低了流量获取成本,提升了转化效率。

而从传统电商、社交电商再到垂直电商平台都纷纷盯上了直播带货,是因为直播模式进一步变革了流量获取模式与人货场模式。

因为直播与电商的结合,从产业链来讲,上游通过MCN直接对接KOL、红人在多平台直播,KOL主播们本身自带流量,是一种粉丝+内容变现模式,它通过一个直播间重构流量获取模式,流量获取成本更低,它加速信息流、商品流和资金流,实现了效率进一步提升,也打破了原有流量获取格局,是一种对电商流量的重新分配。

直播电商的竞争:从流量到供应链

直播电商经历四年的发展,已经成为各平台标配,无论是主播类别与带货品种都已经多元化。

- text|《2021大数据产业年度创新技术突破》榜重磅发布丨金猿奖

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 拼多多|砍价永远差一刀?拼多多回应:小数点后有6位

- 苹果|从5499元跌至3399元,苹果A14+IP68防水,旧款iPhone加速清仓

- 小米科技|从4999跌至2889元,2K曲面屏+IP68防水,小米老款旗舰售价大跳水

- 骁龙855|从3499元跌至1190元,5000mAh+骁龙855,适合玩游戏

- 信息科学技术学院|瞧不起中国芯?芯片女神出手,30岁斩获国际大奖,让美国哑口无言

- 元宇宙持续发酵,或迎“终极形态”?马斯克为何力挺脑机接口技术

- 自动驾驶|华为首秀自动驾驶,王兴:特斯拉遇到技术与忽悠能力相当的对手了

- 上海微系统与信息技术研究所|地震救人新突破!中科院研制出触嗅一体智能仿生机械手