文章图片

文章图片

文章图片

文 | 无锈钵 山核桃

距离618的滚滚硝烟 , 已经过去了半个月 。

前一秒震耳欲聋的大促声浪 , 仿佛转瞬之间就难以寻觅 。 同过去的每一届电商盛典一样 , GMV的数字转盘总是在某个特定的时间戛然而止 , 而交易单量之外的波动 , 却如石子溅出的波纹 , 依旧荡漾在中国经济的肌理之中 。

对于这届618来说 , 未熄的余波 , 就发生在“直播电商”这一业态里 。

一方面 , 在“淘京拼”等传统平台声量锐减的时刻 , “直播电商”成为了维系618热度的关键力量;另一方面 , 即便是在618告一段落之后 , 直播电商的“爆闻”和变革 , 也依然在持续酝酿 。

第三方数据显示 , 过去的这个618 , 直播电商行业的总GMV高达1445亿元 , 作为对比 , 2021年这一数字还仅仅只有645亿元 。 无论从哪个角度来看 , 直播电商的高增量和深度参与 , 同“史上最难618”的头衔 , 都构成了一场鲜明的对比 。

种种迹象表明 , 当下 , 综合电商与直播电商的增长已形成了明显的分化 , 与此同时 , 另一股分化的趋势 , 也在直播电商的内部涌动 。

而伴随着后一股分化的加速 , 过去关于这一业态的预测 , 也变得不再确定 。

“基础设施”还是“特色零售”?回望过去 , 市场对于直播电商的认知 , 一直存在一定的误差 。

这一业态横空出世的2019年 , 许多人相信 , 他们正在见证“内容+电商”模式的兴起 , 却不料 , 伴随着时间的推移 , 2020年 , 直播迅速从内容中抽身 , 转向了流量电商的热潮 。

而就在人们相信 , 2021会是头部主播为了流量“刺刀见红”的一年时 , 猝然而至的“投诉门” , 又将整个行业拉回了供应链的重装战争 。

来到2022 , 供应链和选品环节刚刚完善 , 原本稳固的头部主播生态骤然爆发巨变 , 靠服务和品质取胜的口号刚刚落地 , 东方甄选的崛起 , 又让人们重新看到了三年前“内容梦”的曙光 。

众多不确定的设想中 , 关于直播电商的未来 , 外界曾经有过一个大胆的预测:

直播电商将从专用走向标配 , 从大主播到品牌自播 , 从美妆品类到全品类 , 成为零售行业的新“基础设施” 。

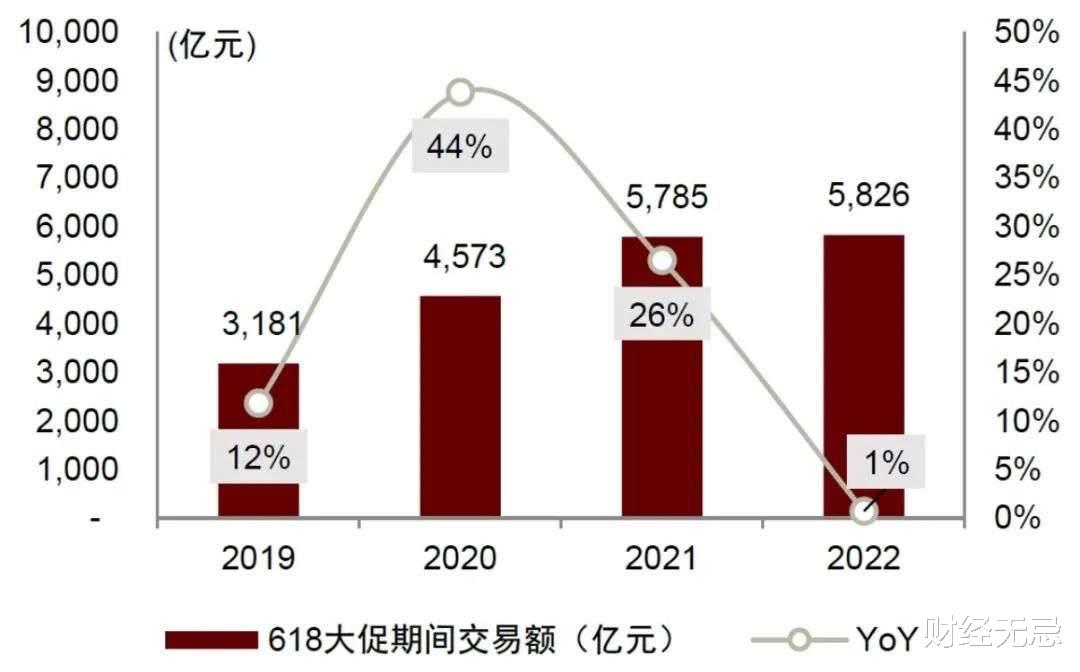

图源:星图数据 , 中金公司研究部 618综合电商销售额及增速

这一观点并非没有实践与理论支撑 。 从直播电商发展的生命周期来看 , 这一业态已从曾经的粗放迈向精细 , 随着“淘抖快拼”加速直播电商的布局 , 行业发展初期的先发优势正随着人员和信息的流动变得平均化 , 内容与供应链建设成为直播电商的新增长极 。

但仅从这个618来看 , “万物皆可直播电商”这一观点仍值得商榷 , 从直播与商品两大方面来看 , 对目前的直播电商来说 , 成为基础设施还只是一个遥远的梦想 , 当下的直播电商 , 充其量仍然只是一种零售的“特色模式” 。

- 微信|微信上从来不发朋友圈的人,不是内向、自卑,十有八九是这3种人

- 一加科技|一加真良心,2K屏+哈苏影像2.0,骁龙8加持、8+128G跌至4099

- 三星|三星GalaxyS21FE5G,推荐给弄潮、渲染个性自拍达人

- 电子商务|粤芯半导体完成45亿元融资,北汽、上汽、广汽均有参与;非夕机器人融近亿美元跻身独角兽行列 | 全球投融资周报

- 华为|就是要“搞颜色”!绿厂太会设计了,手机、平板双紫CP颜值绝了

- 小米12S|骁龙8+稳了 小米12S三款手机续航公布:中杯、超大杯亮眼

- 拼多多|揭秘618操盘套路:流量GMV对赌、跨平台种草、高毛利组货

- AMD|苹果、AMD、NV三大客户砍单 台积电也撑不住了:今年股价几近腰斩

- 显示器|仅需499元!Redmi新品显示器开启预售:21.5英寸、支持DC调光

- 电子商务|卢泰文公开谈三星Note系列,它不会回来了