紫外|2020年中国LED封装行业竞争格局分析,市场集中度有望进一步提升

文章插图

一、LED封装行业基本概述

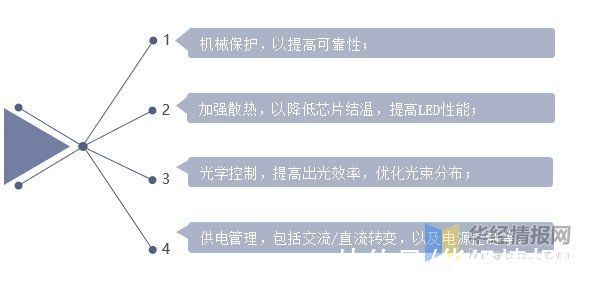

大功率LED封装由于结构和工艺复杂,并直接影响到LED的使用性能和寿命,特别是大功率白光LED封装更是研究热点中的热点。LED封装的功能主要包括以下几点:

【 紫外|2020年中国LED封装行业竞争格局分析,市场集中度有望进一步提升】LED封装的功能

文章插图

资料来源:华经产业研究院整理

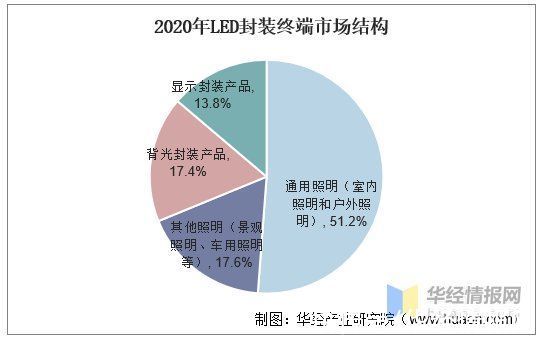

从封装市场下游看,通用照明行业占据超一半的市场。据统计,2020年,封装终端市场中通用照明(室内照明和户外照明)市场占比达51.2%,背光封装产品和显示封装产品分别占比17.4%和13.8%,而其他照明(景观照明、车用照明等)占比17.6%。

文章插图

资料来源:公开资料整理

二、LED封装行业竞争格局

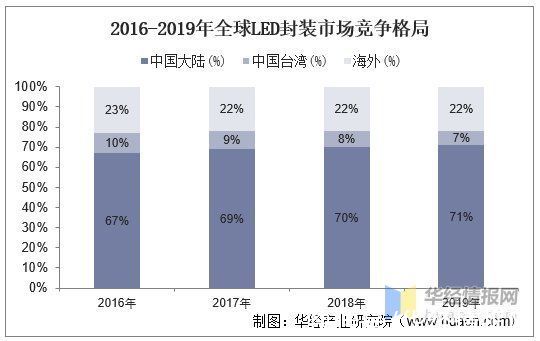

早期国际LED封装产业竞争格局分为欧美日厂、韩台厂和大陆本土厂三大阵营。欧美日阵营起步最早,技术最为先进。随后国内封装厂大肆扩产,国际厂迫于成本压力将大量订单转移至国内代工生产。到2019年,在全球LED封装市场中,中国大陆占比达71%,主体地位稳固。

文章插图

资料来源:公开资料整理

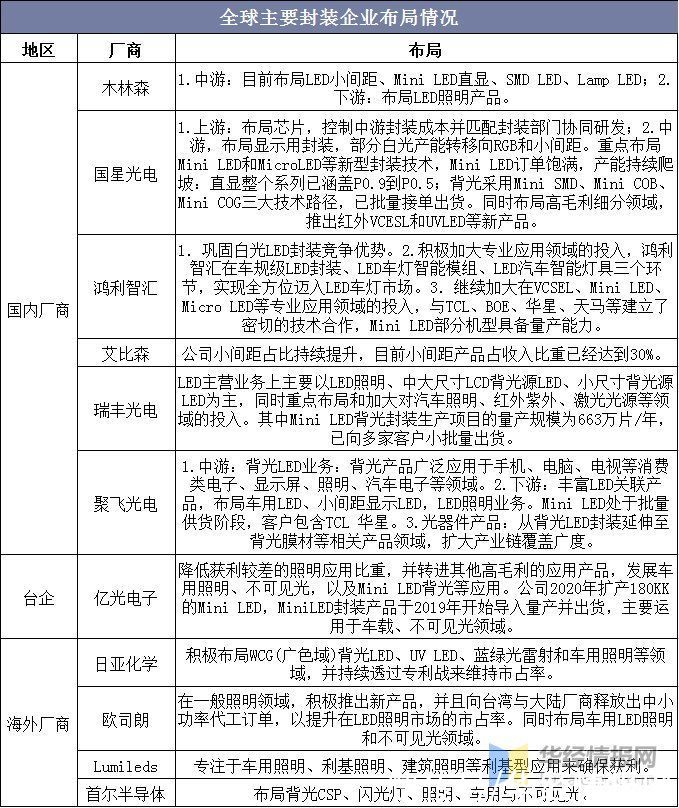

在应用布局上,日亚化学、欧司朗、Lumileds等国外大厂均已逐渐降低中低端封装业务占比,转向WCG(广色域)背光LED、UV LED、车用照明和利基照明等中高端市场;台企部分产能转移至大陆后,逐渐聚焦发展车用照明、不可见光,以及Mini LED背光等应用;国内封装厂商布局范围较广,封装产品涵盖照明、显示、背光、汽车以及其他非可见光源。

Mini LED产品对封装提出更高要求,封装集成度高,COB、COG、巨量转移等新型集成封装技术尚未成熟,相关技术、设备迎来大升级。随着上游芯片技术的不断完善和下游应用的持续推进,各中游封装厂商加速布局。目前仅少数龙头厂商实现Mini LED量产出货,并积极扩大产能,随Mini LED市场放量,未来封装行业集中度有望进一步提升。

文章插图

资料来源:各公司公告,华经产业研究院整理

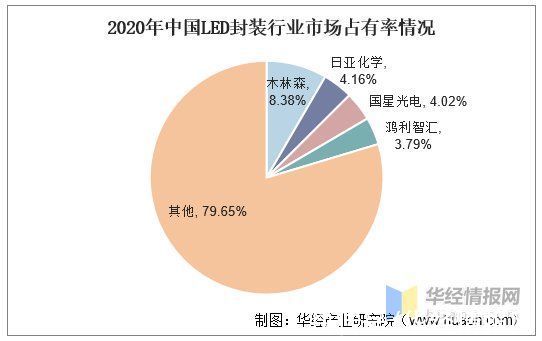

我国LED封装市场竞争格局极为松散,据数据显示,2020年我国LED封装行业市场占有率排名第一的是木林森,占比8.38%,其次为日亚化学,市占率为4.16%,国星光电和鸿利智汇市占率分别为4.02%和3.79%,CR4为20.35%。

文章插图

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2021-2026年中国LED封装市场深度分析及投资战略咨询报告》

文章插图

三、LED封装技术

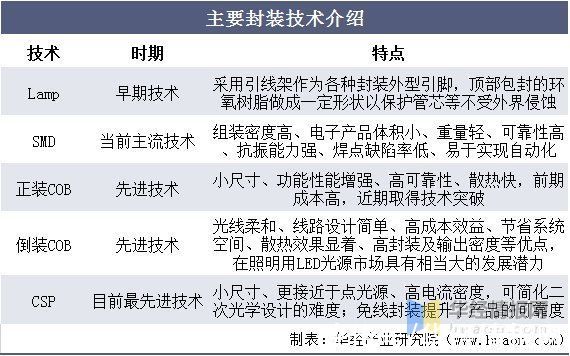

封装是实现LED发光的关键环节,LED封装技术主要经历Lamp、SMD、COB、CSP封装几个阶段。LED封装是指将集成电路装配为发光芯片最终产品的过程,作用在于给芯片提供足够的保护,防止芯片在空气中长期暴露或机械损伤而失效,以提高芯片的稳定性。

文章插图

资料来源:公开资料整理

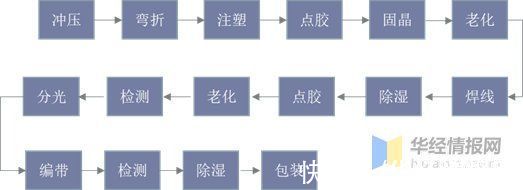

LED封装工艺

文章插图

资料来源:LED照明网,华经产业研究院整理

四、深紫外LED封装技术发展趋势

深紫外发光二极管具有环保无汞、寿命长、功耗低、响应快、结构轻巧等诸多优势,在杀菌消毒、生化检测、医疗健康、隐秘通讯等领域具有重要应用价值。近年来,深紫外LED技术取得了快速发展,主要体现在光效和可靠性的不断提高,这一方面得益于芯片制造过程中氮化物材料外延和掺杂技术的进步,另一方面归功于深紫外LED封装技术的发展。但是,与波长较长的近紫外和蓝光LED相比,深紫外LED的光效和可靠性仍有很大提升空间。为了进一步提高深紫外LED光效和可靠性,深紫外LED封装技术仍有许多值得研究的方向。

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时

- 互联互通|2020年4月开始,苹果手表支持互联互通卡了,几百个城市

- 客服|2021年中国用户智能客服使用体验调研分析:近半数用户认为智能客服使用方便

- 中芯国际|2021年中国半导体产业链新进程

- 工业|《2020-2021年中国工业和信息化发展系列蓝皮书》发布

- 00后医学生两年后如愿参与抗疫

- 中科蓝讯IPO成功过会,2020年总营收9.26亿元

- 市场份额|IDC:2021上半年中国商业智能软件市场增速达30.4%

- 智能手机|2021年中国5G手机出货2.66亿部 5G终端用户逼近5亿

- 2021年中国人寿十大典型投资案例