辅助类|量产为王,智能驾驶的第一个分水岭|泰合观点( 四 )

其次,高阶域控制器的核心——高算力芯片,目前未有确切交付时间表。据泰合了解,在不跳票的情况下,目前高通、英伟达、瑞萨等主流芯片的预计交付时间点均在2023年-2024年。因此,从核心硬件交付周期看,高阶智能驾驶竞争仍处于相对早期的阶段。

文章插图

请输入图说

整体而言,我们认为,在高阶域控方面,智能驾驶解决方案供应商需要做到的是正确的芯片选型、芯片适配能力的构建。域控硬件本身并不是目前市场主流玩家竞争力的核心差异所在。

真正的胜负点在于数据的获取、分析与积累能力。泰合判断,从中长期角度看,高阶智能驾驶未来的算力与算法模型大概率会趋同,而交付功能的安全性、客户体验、以及ODD(Operational Design Domain,运行设计域)范围的差异,主要靠数据。

作为第三方的高阶智能驾驶解决方案供应商,想要通过量产车型获取数据、迭代算法并构建自身的竞争优势,需要解决以下几点问题:

1、L2/L2+级别的大规模量产交付是基础;

2、与主机厂就数据所有权和使用权达成一致;

3、须具备数据收集、传输、清洗、存储与分析处理的完整能力闭环;

4、数据安全体系符合国家监管要求;

其中,前两条属于数据资源类要素,后两条属于技术能力类要素。从目前国内的情况来看,由于企业自己量产交付车辆,理想、小鹏、蔚来等造车新势力在闭环搭建上具有优势;市场中第三方解决方案供应商暂时还没有出现具备完整要素闭环的企业。

我们相信,在已经具备大量量产订单和交付的头部智能驾驶解决方案供应商中,谁能以更快速度形成自己的技术能力闭环、并与主机厂就数据合作模式达成一致,谁就将在未来高阶智能驾驶解决方案的竞争中处于绝对的优势地位。它还可能因为与不同主机厂在不同车型上形成合作,从而获得更大规模、更富有多样性的数据,甚至可能超越目前领先的造车新势力、更好地赋能主机厂。

如果只有先进算法、缺乏核心数据,也只能“风光一时”。比如过去几年在赛道中相对领先的部分纯算法公司,它们开发出了一些高阶智能驾驶功能,但是如果无法实现规模化量产应用并借此获取有效数据,它们的算法技术优势可能会在未来2-3年中被迅速反超。

三、体系构建随着汽车智能化的快速渗透,智能驾驶产业链将长期处于重塑过程中。那么,让我们把眼光放得更长远一些,在智能驾驶商业化浪潮中,到底什么样的企业才能成为最终胜者?

我们的答案是,未来的行业龙头企业必须在技术能力上做到全栈,在商业模式上做到开放,在产品上做到软件模块化、硬件标准化与系统平台化,进而实现强大的体系化能力。

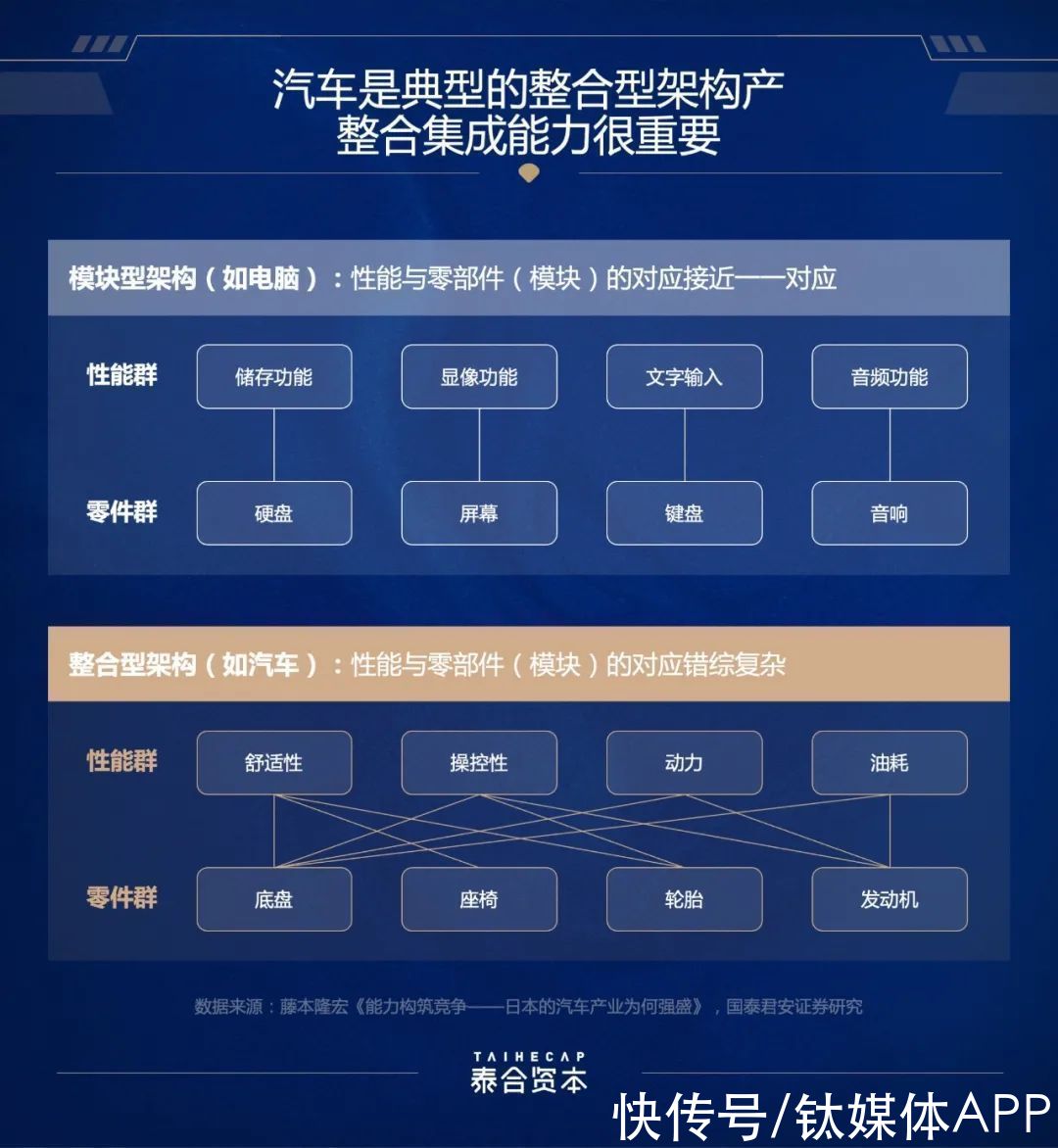

鉴于汽车的复杂程度超乎想象,作为一个标准的整合型架构产品,车企和供应商的整合能力至关重要。智能驾驶是包含感知硬件、算力平台、系统软件、中间件、应用层软件的复杂生态,其解决方案还需要和汽车的各种结构有紧密关联。因此,成功的企业必须具备软硬件全栈技术能力。

文章插图

未来智能汽车的E/E架构可能会更加集中,但是不管从硬件数量还是软件代码量上来说,汽车的复杂性始终是远超智能手机的。因此,只有具备软硬件全栈能力的供应商,才可能:

1、将智能驾驶功能实现的三大核心要素——芯片、系统与算法——融会贯通;例如,高通在失去维宁尔软件算法上的合作支持后,其下一代自动驾驶芯片Ride平台的开发与推广便受到极大挑战,因此高通近期才选择截胡麦格纳、自己提高报价收购维宁尔;

- 攻克|打破日本垄断!售价7亿元的设备被中企攻克,已开始量产

- Games|Beat Games透露VR音游「Beat Saber」全新音乐方块类型

- |互联网运营是什么?快来看看你是哪种类型的运营

- DeepMind首席科学家:比起机器智能,我更担心人类智能造成的灾难

- 资讯丨智能DHT+高阶智能驾驶辅助,魏牌开启“0焦虑智能电动”新赛道

- 赵明路|华为终端申请注册鸿蒙智联商标,国际分类涉服装鞋帽

- 入场券|元宇宙世界的“入场券”?市场规模将达2700亿元!这类人才太紧缺→

- 宋嘉吉|元宇宙世界的“入场券”?市场规模将达2700亿元!这类人才太紧缺

- 美团|做成长和生财类的付费群的经验分享

- 电子封装技术、微电子、集成电路等,电子信息类专业,研究方向