行业|兰剑智能增收不增利!毛利率、净利率持续下滑 客户集中度过高,SGI评分62

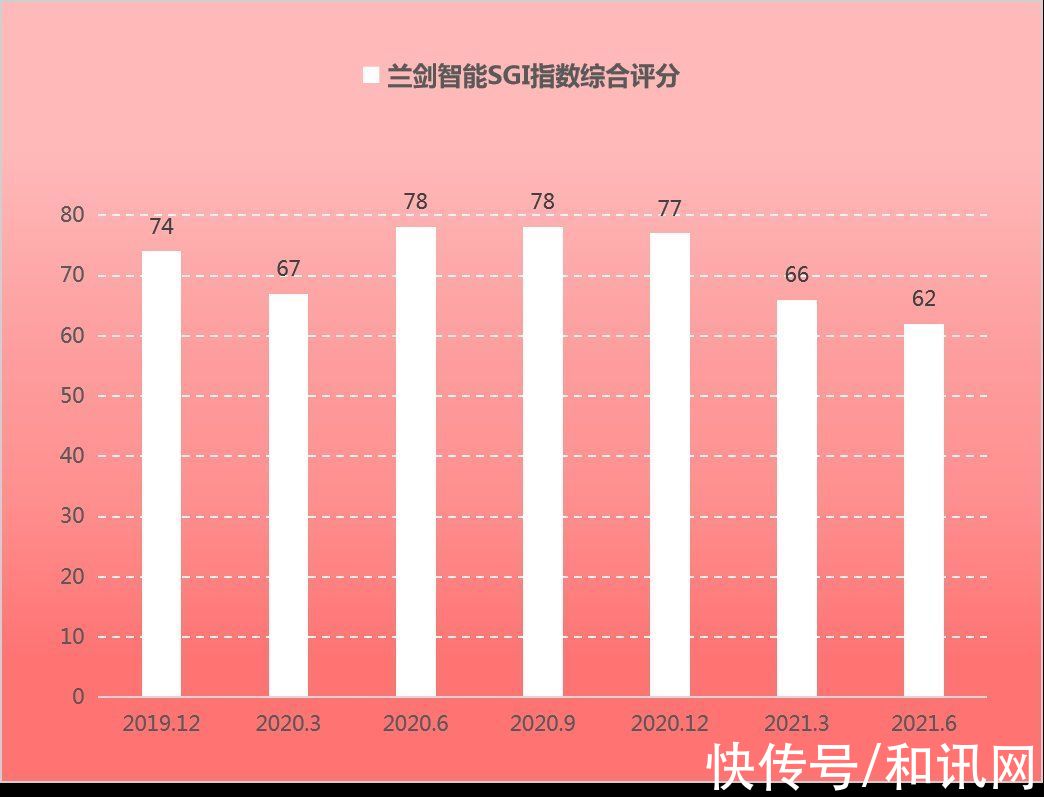

伴随着经济的高速发展,我国的物流业也逐渐现代化并日益成熟。然而,9月24日,兰剑智能科技股份有限公司(下称“兰剑智能”)的和讯SGI评分解读出炉,该公司获得62分的低值,如下图所示,兰剑智能自2020年第三季度开始评分持续下滑,发展状况较差。

文章插图

钢价一路上扬 出现增收不增利局面

据悉,兰剑智能隶属于智能物流与仓储装备行业,主要从事以智能物流机器人为核心的智慧物流系统的研发、设计、生产、销售及服务, 面向不同行业提供成熟有效的整体物流系统解决方案。该公司的智能物流机器人包括仓储机器人、穿梭机器人、搬运机器人、拣选机器人、装卸机器人等。

根据半年报披露,兰剑智能2021年1-6月,实现营业收入合计1.85亿,同比上升27.87%;营业成本1.25亿,同比上升72.48%,远高于营业收入增长幅度。该公司表示是由于上半年原材料钢材价格大幅增长所致。据了解,国际市场上,钢铁价格确实大幅增长,受疫情影响,多国深陷“钢铁荒”,供需矛盾日益加剧,钢价一路上扬,并在7月达到高点,后有所缓和。

半年报还显示,上半年兰剑智能归母净利润为1665万,同比下降44.75%;扣非净利润为138万,同比下降94.18%,净利润下滑如此明显,与营业收入增长形成反差,出现了增收不增利的情况。

值得注意的是,兰剑智能的盈利完全依赖政府补贴,据年报显示,计入当期损益的政府补助高达1137万,而归母净利润1665万,由此可见,公司盈利严重依赖政府补贴。

毛利率、净利率持续下滑 客户集中度过高

从下图可以明显看出,兰剑智能这一年毛利率呈现断崖式下滑,由去年同期的79.89%下滑至32.27%,十分明显。与此同时,它的净利率也由20.74%下滑至8.96%,低于行业平均水平。两者下滑,除了营业成本这个主要因素之外,与公司销售费用和管理费用的增长也密不可分。公开资料显示,兰剑智能加大了市场开拓及宣传力度,重点开拓国家“十四五规划”中支持的新能源、新材料、航空航天行业,增加了营销费用支出,销售费用高达2410万,同比增长了75.55%;研发费用2588万,同比增长44.46%。

文章插图

现如今,智能物流市场同质化竞争日益激烈,产品利润空间也在缩小。产品定价受市场竞争、项目的复杂程度、客户对公司的认可度、项目的设备配置、实施周期等诸多因素影响。智能仓储物流自动化系统毛利率水平在不同行业之间亦存在一定差异,新行业产品的毛利率水平可能低于现有行业,将导致公司毛利率波动或下降。

值得关注的是,兰剑智能前五大客户收入占总比重的65.5%,客户集中度比较高。如果未来公司不能持续获取优质大客户,或者其中大客户不续约,很可能导致公司的经营业绩下滑。

现金持续净流出 仓储物流市场广阔待掘金

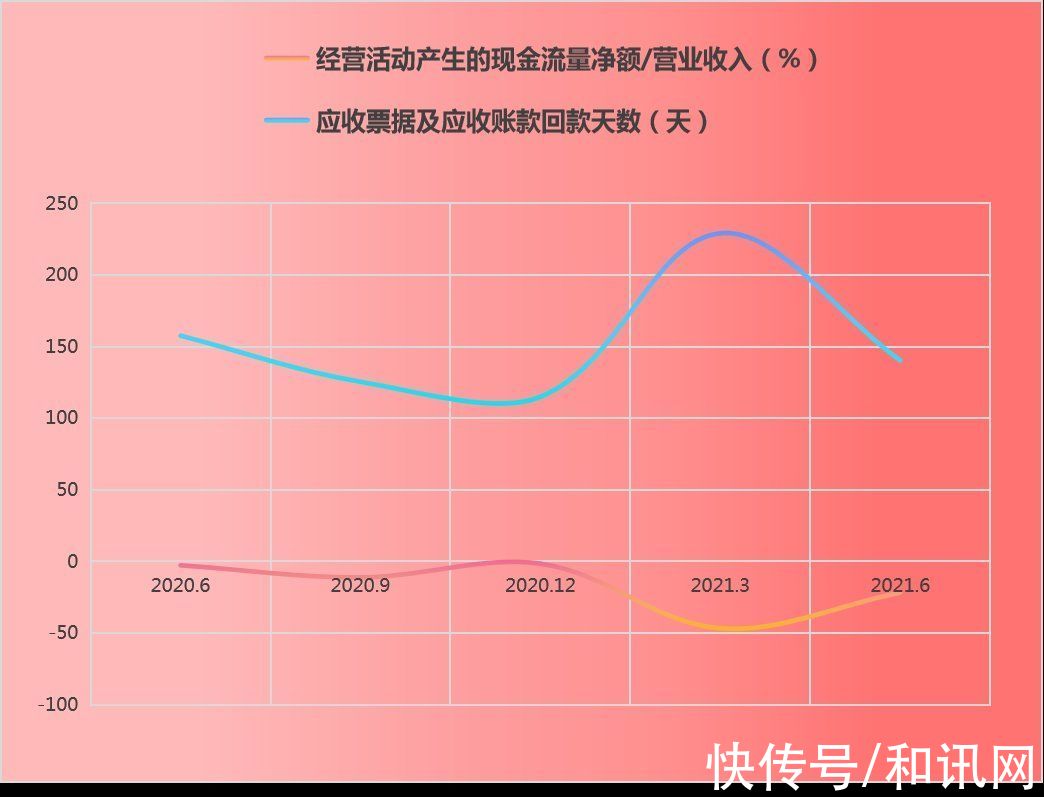

现金流方面,经营活动产生的现金流量净额为-4023万,从下图可以看出,一年以来兰剑智能现金一直处于负增长状态。该公司表示,为开拓国家 “十四五”规划和2035年远景目标纲要中重点支持的新能源、新材料、航空航天行业,并加大对多行业、多应用场景的研发资源储备,合理增加了人力资源、研发投入。值得一提的是,兰剑智能回款情况整体来讲也在放慢。现金流事关公司的存亡,不得不引起重视。

文章插图

据了解,兰剑智能研发投入占比13.92%,投入在不断加大。为了占据一席之地,中国企业也在努力掌握核心技术。

- 加盟行业|原来加盟行业是这么玩的!

- 苹果|国内首款支持苹果HomeKit的智能门锁发布:iPhone一碰即开门

- CPU|元宇宙+高端制造+人工智能!公司已投高科技超100亿,股价仅3元

- 智能|地震救人新突破!中科院研制出触嗅一体智能仿生机械手

- 智能制造|企业转型的新时代,夹缝中求生存

- DeepMind首席科学家:比起机器智能,我更担心人类智能造成的灾难

- Aqara 智能门锁 A100 Pro 发布:支持苹果“家庭钥匙”解锁

- 资讯丨智能DHT+高阶智能驾驶辅助,魏牌开启“0焦虑智能电动”新赛道

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时

- 图灵奖|中国科技团队创历史,360打破行业垄断,登顶世界最强人工智能榜