文章图片

文章图片

最近 , 美股上市的叮咚买菜(DDL.US)关闭多城站点 , 作为其优化调整的一项举措 。

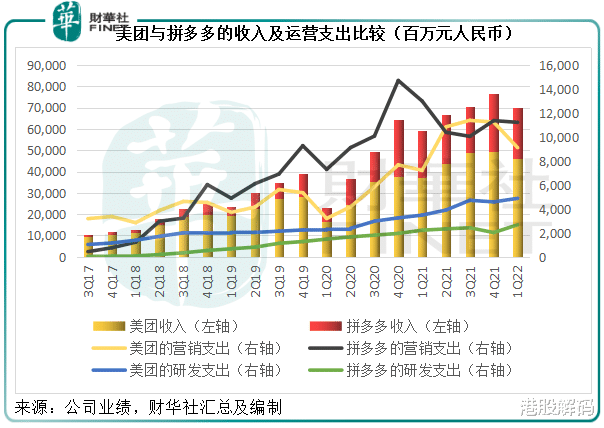

前期“烧钱”搏流量的成功案例不多 , 迄今为止最成功的或许要数美团-W(03690.HK)和拼多多(PDD.US) 。

美团背靠到店业务的强大利润支撑 , 攻城略地 , 终于以流量成就规模 , 而实现外卖业务的扭亏为盈;而拼多多则利用大让利的补贴赢取近9亿活跃用户的流量支持 , 用规模效益推动扭亏为盈的进程 。

如果说疫情带来用户消费习惯的变化 , 那最得益的平台要数美团 , 不仅主要的外卖业务有效地弥补了到店业务的收入下降 , 新推出的“美团买菜”也凭借有效的物流团队和配送装备投入 , 在受疫情影响的部分地区发挥出重大作用 , 例如无人车的最后一公里配送 。

为什么美团做到 , 而其他买菜平台做不到?

笔者认为 , 流量基础很重要 , 而美团生逢其时:在需求汹涌而来之时 , 美团的用户基础已十分稳固 , 相反 , 叮咚买菜、每日优鲜等平台仍处于培养流量的阶段 , 配送、人员等的成本效率拼不过更为成熟的美团 。

再加上美团累积的庞大收入和现金流 , 足够其进行研发 , 以提升配送效率和投入 , 例如美团无人车的研发在疫情中派上了用场 。

因此 , 在面对“大考”的时候 , 美团有备而来 , 进一步抢夺其他小平台的市场份额 , 将市场再做大 , 自然更有底气扩张规模 。

用户增长

对于平台运营商来说 , 用户基数和增长是最为重要的业绩指标 。

笔者留意到 , 对比于目前国内另外两大平台拼多多和京东-SW(09618.HK , JD.US) , 美团的同比增长占优 , 但按季增长略低 , 或与上一季“就地过年”呼吁下 , 其年夜饭外卖订单增加有关 。

2022年第1季 , 美团的交易用户数量为6.929亿 , 较上年同期增加1.236亿 , 较上季增加2.4百万 。

相比之下 , 拼多多截至2022年3月末止12个月的活跃买家数为8.82亿 , 较上年同期增加58.1百万 , 较上季增加13.2百万;而京东的年活跃用户为5.81亿 , 较上年同期增加80.7百万 , 较上季增加10.8百万 。

见下图 , 代表美团的红色曲线尾部趋平 , 或反映较低的按季增幅 。

在最新的季度 , 美团没有公布餐饮外卖的交易金额规模 , 难以作出整体表现的细致分析 , 不过其业务收入分布或许可以给予一些启示 。

美团三大业务的表现

按业务分类 , 美团的收入来自三项主要业务:1)餐饮外卖;2)到店、酒店及旅游预订及营销;业绩3)新业务及其他 , 主要包括社区团购业务美团优选、即时零售平台美团闪购、以及买菜平台美团买菜 , 还有共享单车等新兴产业 。

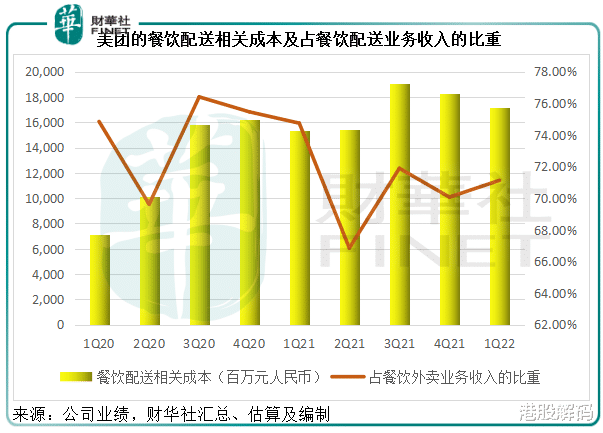

2022年第1季 , 餐饮外卖业务的收入同比增长17.41% , 至241.57亿元(单位人民币 , 下同) , 经营溢利按年增长41.34% , 至15.77亿元 , 经营利润率由去年同期的5.42%提升至6.53% , 或主要得益于餐饮配送相关成本效益的提升 。

据笔者估算 , 餐饮配送相关成本占餐饮外卖业务收入的比重由去年同期的74.74% , 下降至71.13% , 反映效率的提升 , 见下表 。

2022年第1季 , 到店、酒店及旅游业务收入同比增长15.75% , 至76.22亿元 , 但为美团贡献了最高的经营溢利34.74亿元 , 较上年同期增长26.39% , 经营利润率由2021年第1季的41.74% , 进一步提升至45.58% , 或反映了疫情后到店业务的逐步恢复 。

- 耳机|魔浪HiFi Air上手体验,配置圈铁发声、ANC降噪,续航高达36小时

- 软件|微信上从不发朋友圈的人,不是低调,十有八九是这3类人!

- 本文转自:上观新闻端午节前|消费市场整体回暖,端午假期松江13家重点商圈营业收入6807万元

- AR|云媒易:私域流量的底层逻辑,如何构建属于自己的私域流量圈?

- find x|逛了一圈电商平台,看傻眼了!Find X5 Pro成性价比最高的旗舰机

- 删除|微信朋友圈烦人的内容不想看?教你三招,快速删除!方法很简单

- hifiman|延续顶流旗舰,动圈耳塞的音质天花板,HIFIMAN RE2000pro初体验

- 华硕|网友炸锅了!下半年的小米将惊艳机圈,120倍数码变焦

- |电感线圈的常识普及

- 照相机|手机照相机里的大光圈是什么意思?