文章图片

公有云生态 , 风景这边独好!

IDC最新发布的《中国公有云服务市场(2021下半年)跟踪》报告显示 , 2021年下半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到151.3亿美元 , 其中IaaS市场同比增长40.1% , PaaS市场同比增长55.7% , IaaS+PaaS市场同比增长43.0% 。

值得注意的是 , 相对于其他国家电信运营商争相入局公有云市场又“败走麦城”的惨痛 , 国内三大电信运营商的公有云服务 , 不但“活了下来” , 而且业绩都在快速增长 。

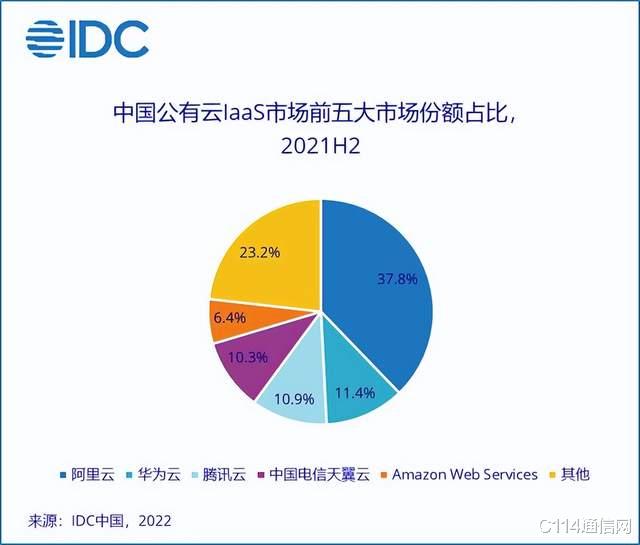

其中 , 中国电信旗下天翼云在中国公有云IaaS市场和IaaS+PaaS市场均位列第四 , IaaS市场份额占比10.3% , 比2020年下半年增加1.5% , 成为公有云IaaS市场第一梯队增速最快的一家 。 天翼云公有云IaaS市场份额从2018年至2021年实现连续四年全年稳步提升 , 增速分别为8.6%、8.7%、8.8%和10% 。

【运营商|不但“活了下来”,而且业绩快速增长!运营商公有云风景独好】中国移动旗下移动云的公有云市场份额位列第七 , IaaS+PaaS的市场份额同比增速达137.8% , 环比增速达24.9% , 在 TOP 10玩家中双双位列第一 , 正全力冲刺TOP 5;中国联通旗下联通云2021年第四季度公有云IaaS、PaaS、IaaS+PaaS收入同比增速均位列所有厂商之首 , 2021年收入163亿元 , 同比增长46.3% 。

靓丽的成绩彰显发展韧性 , 特别是在当前马太效应愈发凸显的中国云计算市场 , 失去先发优势的运营商何以能够保持到两位数 , 甚至三位数的增长?除了数字经济大环境下的上云、用数、赋智的趋势 , 更重要的是云平台综合能力的不断提升 。

从云到边缘 , 构建基础设施能力

2021年5月“东数西算”工程全面启动 , 中国移动积极响应国家战略号召 , 加快构建“连接+算力+能力”的新型信息服务体系 。 面向算力网络 , 移动云持续深化N+31+X布局 , 强化资源集约化、规模化布局 , 加快建设边缘云节点 , 服务算力网络资源布局 。 中心区域围绕四大热点加大投入 , 新增资源占比提升至70%以上;省级区域 , 2022年完成资源池省份覆盖率100%;边缘区域 , 支撑1000个边缘节点建设和纳管 , 加快构建多样化算力和节点布局 。

天翼云近几年逐渐扩大服务区域边界 , 向西部地区加码 , 早在2020年就完成了“2+4+31+X”资源池布局 , 该布局与全国一体化大数据中心的国家枢纽节点的选址、业务定位以及核心集群与城市数据中心的分类高度吻合 。 其中“2+4”指在内蒙古、贵州 , 以及京津冀、长三角、粤港澳、川陕渝四大区域中心建设中心云 , 满足大规模、集群化、低成本算力需求;“31”则是在31省重点城市布局区域云;“X”是按照一城一池的标准推进边缘云300余个地市的覆盖 , 提供敏捷算力 , 承载就近接入、超低时延、数据本地化的近场级算力需求 , 覆盖千城万池 。

联通云同样不断加强资源能力建设 , 现已建成数据中心880余个 , 机架总规模超过30万架 , 承载服务器超百万 。 下一步 , 中国联通将围绕国家“东数西算”八大算力枢纽节点 , 优化“5+4+31+X”资源布局 , 加快京津冀、长三角、粤港澳大湾区、成渝区域“4”大枢纽节点高算力、高安全、绿色低碳新型数据中心建设;按需建设“31”省新型数据中心;灵活部署“X”边缘数据中心 。

核心技术可控 , 锻造产品研发能力

移动云2021年发布全新技术内核2.0 , 发展成为一朵架构更新、性能更强、服务更优的分布式云;打造大云融天、大云坤舆等产品能力 , 加速构建云网一体、云边协同、云数融通、云智融合的差异化竞争优势;坚持自主研发技术 , 持续打磨产品 , 自研产品数量超230款 , 产品综合实力行业前三 。 截至目前 , 移动云已累计申请专利超过1000件 , 牵头或参与制定国家和行业标准近20项 。

- 本文转自:上观新闻TONGJI今天是第六个“全国科技工作者日”第十四届光华工程科技奖揭晓...|全国第一!“中国工程界最高奖”!同济+3

- 本文转自:重庆日报重庆日报客户端 冯超人物档案刘斌 重庆传音通讯技术有限公司硬件部副总监...|刘斌:为非洲市场造出“接地气”的好手机

- 本文转自:南京晨报随着互联网信息技术和医疗技术的快速发展|智慧医疗时代,“AI+”赋能下的眼科医疗让不少孩子摘掉眼镜

- tiktok|既要又要还要,从300亿到400亿再到500亿,字节“藏不住的野心”

- 安卓|google“白嫖”华为技术,android 13系统禁止后者使用

- 本文转自:重庆日报重庆日报客户端 冯超人物档案周忠义 重庆泰山电缆有限公司总工程师毕业于...|周忠义:保电力安全,“玩”电线玩出个创新大奖

- 六一“组团遛娃”火热 多家庭订单增长20%

- 自媒体|网络舆论场信息爆炸,如何才能“不为喧嚣遮望眼”?

- 杭州电竞中心|“星际战舰”来了 杭州电竞中心等你打卡

- 南京|各大电商反应“异常”,集体变向,西方30年前的一幕再次发生?