文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

大家有没有在用数字人民币?

从2014年开始研究数字人民币 , 时至今日8年时间过去 , 数字人民币都已经接入了微信支付和支付宝 , 恰巧黑马也在数字人民币的试点城市中 。

今天和你们聊聊黑马体验数字人民币后的使用感受 , 和微信支付以及支付宝相比 , 到底有什么不同?

数字人民币的定位是M0 , 也就是流通中的现金 , 理论上也可以像现实中的现金那样可以实现完全的匿名 。

在进到App之后 , 也的确如此 , 可以直接开通匿名钱包 , 即便你没有相应的银行卡 , 也能够开通 , 这里的银行只是一个运营服务的提供者 , 也不需要绑定身份证 。

但这个匿名并不彻底 。

首先是进入App是需要手机号注册登陆 , 难道通过手机号不能查询到个人信息吗?

其次如果选择开通匿名钱包 , 使用起来限制颇多 。

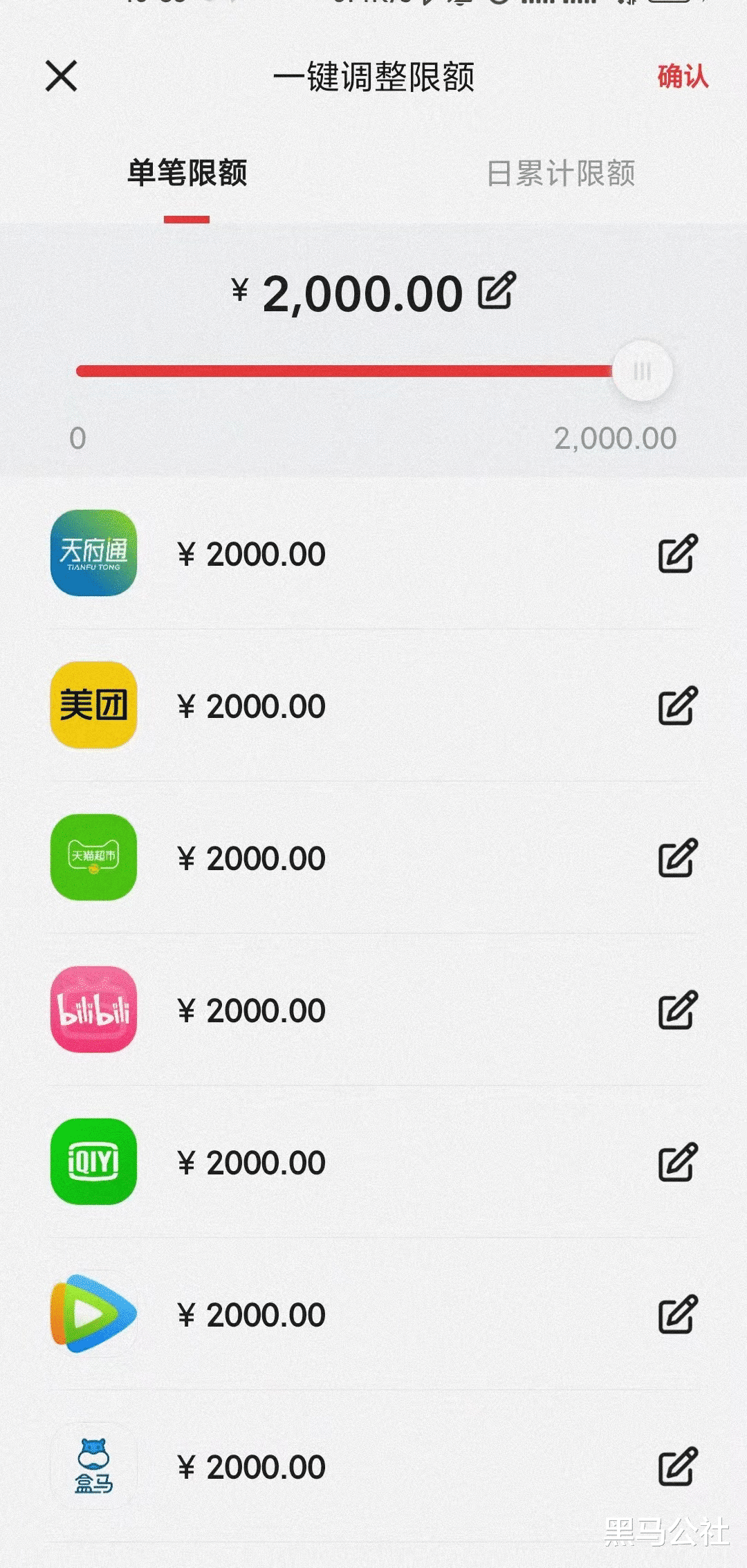

最多只能存入1万元 , 单笔支付最多只能2000元 , 每天最多支付5000元 。

对于大多数人来说也足够 , 但想支付更多怎么办?那就绑定身份证、银行卡等 , 把钱包升级到三类或者二类钱包 , 但还是有限制的 。

【支付宝|等了8年,微信和支付宝,终于接入这一国家推广的服务!】

额度大的话 , 现阶段的数字人民币使用起来还是没有那么方便 。

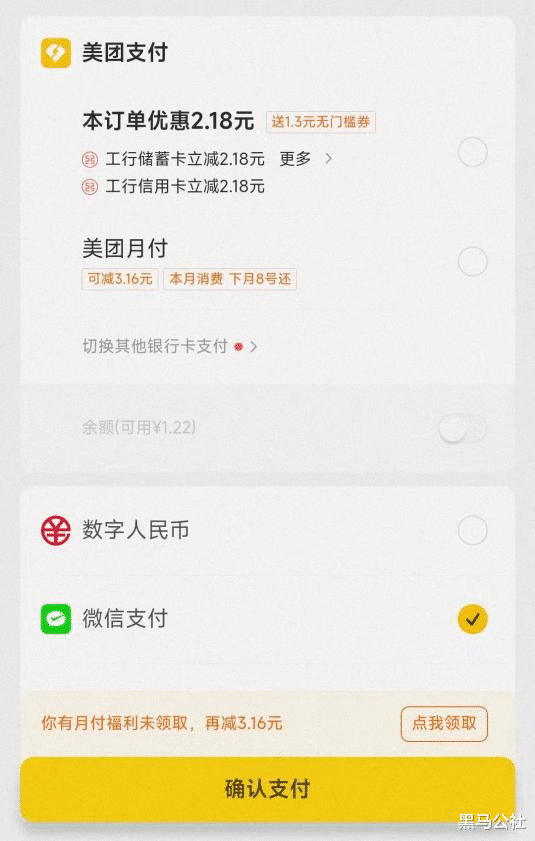

但有个优点 , 因为数字人民币是现金 , 转入和转出银行卡都是不需要手续费的 。

就像是把我们到银行里把现金存到银行卡一样 , 而微信和支付宝转入银行卡都是需要手续费的 。

从另一个角度上看 , 这又是一个缺点 。

把钱存放于银行或者在微信和支付宝中购买理财产品 , 都是会有利息 。 原因很简单 , 银行或者微信和支付宝用你的钱去投资或者贷款了 , 产生的收益理应付你利息 。

但数字人民币等同于现金 , 存放在App里的钱是没有任何利息和收益的 。 数字人民币这个App 只是一个存放现金的“存钱罐” 。 当然不排除以后App会接入理财功能 , 但数字人民币本身是没有任何利息的 。

除此之外 , 数字人民币的使用还有一些不便之处 , 这个不便之处不在于使用场景的限制 , 相反 , 数字人民币使用场景还很多 。

- 宝贝|淘宝开店编辑商品会影响宝贝的排名和权重吗?

- 充电宝|充电宝也开始内卷?iQOO 44W充电宝官宣,或将与Neo6一同亮相

- 小程序|瑞幸咖啡支付宝小程序上新椰云拿铁 支持外卖到家

- 淘宝|淘宝历史上第一位买家!享受终身支付宝会员特权,他当年买了啥?

- 支付宝|支付宝新版本终于对自己下手了,这个新功能真实用!

- 淘宝|做电商淘宝直播卖什么比较好?

- 淘宝|刘强东也很困惑:为何大家更喜欢淘宝,难道是京东物流不够快吗?

- 电子商务|宝鸡市凤翔区电商服务站点实现12个镇80个村全覆盖

- 淘宝|弘辽科技:淘宝活动预热要补单吗?要注意什么呢?

- 无人机|“鸟中国宝”东方白鹳遭无人机靠近 仅2秒将其啄飞:网友评论出奇一致