文章图片

文章图片

文章图片

文章图片

作者 | 美股研习社

数据支持 | 勾股大数据(www.gogudata.com)

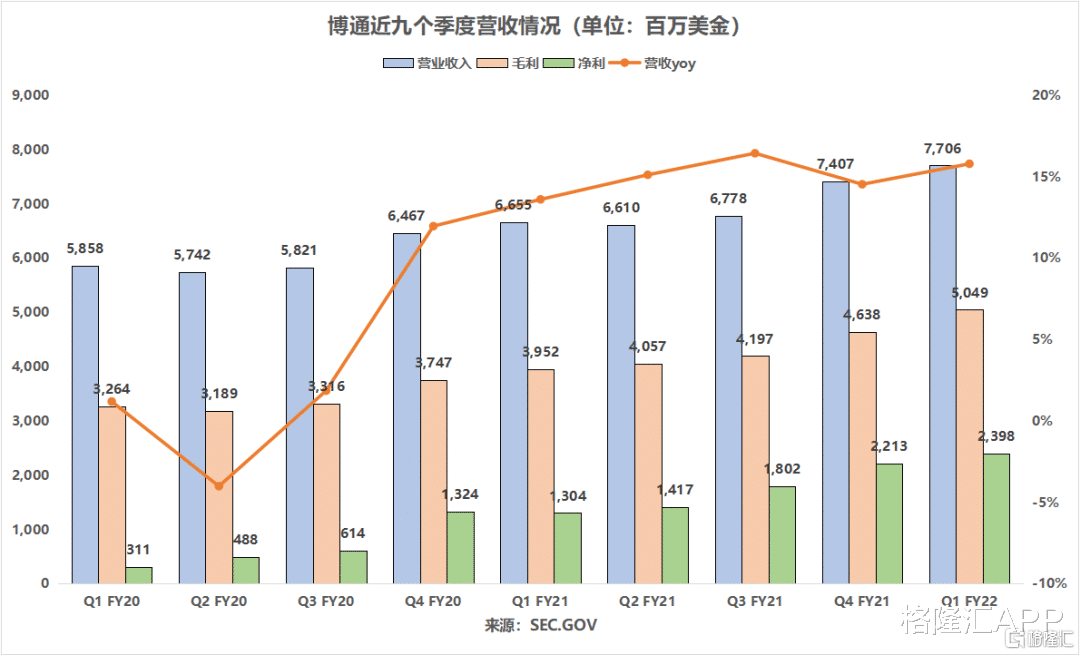

3月3日盘后 , 博通发布新一季财报 , 是个标准的double beat:营收同比增15.8%至77.06亿美元 , 超过预期的76.1亿美元;摊薄后EPS同比增26.9%至8.39美元 , 大超预期的8.13美元 。 另外 , 电话会中CEO指引22年收入增长20%是可行的 , 这也就意味着增长的加速 。

在亮眼的业绩和指引下 , 博通盘后收涨2.49% , 这在目前半导体普遍大跌的环境下显得尤为难得 。 下面我们从数据来进一步分析 。

01 博通简介与壁垒博通是设计、开发和提供广泛半导体和基础设施软件解决方案的全球技术领先者 , 99.9% 的互联网流量至少会通过一个博通芯片 。 博通在半导体解决方案和基础设施软件两大领域开展业务 , 同时链接五个细分终端市场(网络、无线、宽带、存储连接及工业) , 以支持几乎所有涉及互联网的端到端连接 。

其产品组合很好地满足了企业和消费者对宽带接入、网络连接、服务器、无线、手机和工业应用的长期关键需求 。 为了保持基础设施技术领域的全球领先者地位 , 博通此前进行了大举收购 , 并在核心半导体领域之外实现了业务多元化 。 比如2019年11月4日 , 博通完成了对网络安全领域老牌玩家赛门铁克安全业务的资产收购 , 在现有客户群的基础上 , 拓展了在任务关键型基础设施软件方面的业务覆盖范围 。

另外 , 在其将重心转移至目前占总营收30%以上的数据中心后 , 博通拥有了强大的服务组合 , 尤其是5G方面的能力 。 总的来说 , 博通在涉及的各项业务壁垒都保持较高水平 。

博通两大业务(半导体解决方案和基础设施软件)和六个终端场景如下图(后文进一步拆解):

博通营收构成

来源:官方渠道

02 财报

据新一季财报显示 , 博通营收同比增15.8%至77.06亿美元 , 从模型上直观可以看到 , 延续了加速增长的态势 。 毛利率65.5% , 环比继续提升约3个百分点 , 数据非常好 。 这背后主要反映了下游需求的紧俏 , 以及业务结构的优化 。 据管理层的分析 , 毛利率仍有提升的空间 。

研发和销管费用率分别为15.7%和4.2% , 均有稳步下降的趋势 , 反映规模效应的扩大 。 这带来的结果也很直观——净利润率显著抬升至31.1% 。

按业务部门划分 , 博通第一财季来自于半导体解决方案部门的营收为 58.73 亿美元 , 在净营收中所占比例为 76% , 基础设施软件占比24% , 与上一季度基本持平 。

博通的半导体解决方案 , 主要包括网络、无线(最大市场)、宽带、服务器存储和工业服务等5个细分领域 , 被广泛应用于电信、企业、数据中心和网络应用程序等终端场景 。 此外 , 为无线市场提供射频(RF)半导体设备、无线连接解决方案和控制器 , 以及机顶盒、宽带接入、服务器与其他主机(如PC)、存储系统、硬盘等存储设备之间的数据移动 。

进一步通过管理层电话会议细看 。

- 小米科技|国产半导体已经很领先了

- 半导体|存储芯片涨价潮刹不住了!美光西数全线上涨 巨头纷纷跟进

- 半导体|王思聪成立半导体公司,怎么这么多人讽刺?无知的人太多了

- 半导体|当年音容宛在!360实力印证美国安局网络攻击,存在监视隐患

- 本文转自:中国网以1952年第一届全国评酒会为起点|龙头战法升级,解读四特的“名牌”密码!

- 爱奇艺|新股申购:IT外包市场龙头,客户覆盖华为阿里和腾讯,有何优势?

- 半导体|2017年,与马云对话的越南大学校花,走红后没毕业就加入电商创业

- 半导体|制造芯片核心材料,乌克兰占全球70%市场,华为入场实现国产替代

- 半导体|抖音快手搞电商,淘宝京东做直播:偷家大战,谁能胜出

- 预告|中国5G领域中最正宗的龙头:三大5G顶尖企业,市值翻倍指日可待