回报率|网络效应能否成就奈飞坚不可摧的护城河?( 三 )

如您所见,与大型同行和竞争对手相比,它的估值也很高。它的价值几乎是迪士尼的两倍多,比亚马逊的价值高出60%以上。

另外,就市销率而言,它的估值比苹果便宜,但另一方面,苹果现阶段的盈利能力要高得多,因此就市盈率而言,NFLX比苹果贵得多。

文章插图

来源:外网

长期增长的投资者可能会发现这种高估值是合理的——结合上述可扩展性和增长潜力。

首先,如上所述,NFLX,至少在目前阶段,代表了一种兼具规模和可扩展性的稀有物种——一种很难找到的有效组合。

其次,NFLX还有很多进一步发展的机会。

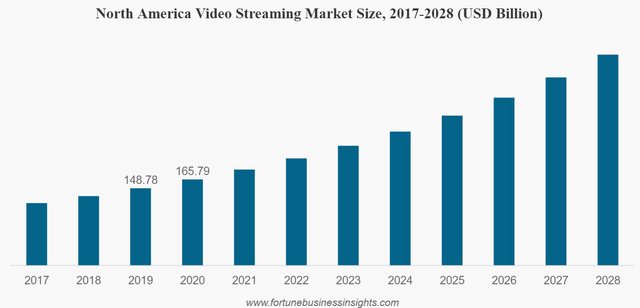

从下图中可以看出,视频流市场预计将从2021年的4190亿美元增长到2028年的9320亿美元,2021-2028 年期间的复合年增长率为12.1%。这是一个潜有5130亿美元的增长空间的市场。

此外,新技术(如硅芯片、智能手机和流媒体业务的发明)往往会带来难以预料的增长机会。

谁会想到,当单价不断下降时,芯片业务会赚更多的钱?

当iPhone刚刚问世时,谁能想到智能手机有一天会彻底改变出租车运输业务?

出于类似的原因,流媒体业务的增长才刚刚开始,非线性的爆发式增长可能根本没有出现,我不会感到惊讶。NFLX作为规模和技术的领先者,最适合利用这种增长。

文章插图

来源:财富商业洞察

虽然它的估值还算合理,但是仍然要考虑相关风险。

首先,也可能存在重大的短期波动风险。无论其规模和增长潜力如何,其估值都处于较高水平,整体市场本身也接近历史记录估值。这种波动性和高估值的结合肯定会导致一些短期风险。

其次,如前所述,竞争激烈且持续加剧。NFLX与迪士尼、苹果、亚马逊、HBO等重量级企业直接竞争。

但是Netflix近年来制作了一些最受欢迎的内容。

由于前面提到的网络效应,NFLX在这方面具有明显的优势。它在其网络中拥有最多的用户,这会带来更相关和更准确的推荐和内容决策,这反过来将使网络变得更好,对用户来说更有价值。

此外,流媒体业务的增长可能才刚刚开始,非线性的爆发式增长可能还没有到来。

结语

本文分析NFLX,重点关注其利润可持续性和可扩展性。该分析考察了利润可持续性最重要的两个方面:所用资本回报率和所用资本边际回报率。

它们揭示了利润可持续性这一核心问题的两个最基本方面。ROCE告诉我们该业务已经或目前为止的盈利情况。MROCE揭示了盈利能力可能走向的方向。

NFLX不仅在过去获得了始终如一的高ROCE,而且在当前阶段仍然具有完美的可扩展性,表明未来的利润是可持续的。

近年来,ROCE平均约为65%,MROCE也平均为79%。所以这个结果表明NFLX还没有达到收益递减的阶段。

最后,毫无疑问,它的估值很高。但在考虑其规模、可扩展性和增长潜力时,这种估值并不存在太多泡沫,对于以增长为导向的投资者来说是合理的。

- 网络|罗马建立在水渠上:为什么需要优先建设绿色光网?

- 套餐|5G手机4G套餐,可以上5G网络么?看完这篇文章,你就懂了

- 网络电影|云合数据:2021年中国网络电影行业年度报告

- 电池|华为悄悄上架了三款5G网络手机产品,这是要清仓了吗?香不香?

- 查佩克|迪士尼任命新高管负责元宇宙业务;欧盟宣布斥资 60 亿欧元打造近地卫星网络|晚报

- 微信真的不会保存聊天记录吗?《网络安全法》给出了答案

- 医疗|探索“游戏+医疗” 恺英网络与数字疗法领先企业特霍芬达成合作

- pua|提醒:集装箱船,正成为网络黑客的“唐僧肉”!

- 探索“游戏+医疗”,恺英网络与数字疗法领先企业特霍芬达成合

- 带货|直播网络模式的优势