发生额|跟一群支付小伙伴做业财一体化的过程(三)

导读:上一篇讲解了会计科目、记账场景、分录的设计,在产生会计流水后,如何进行日切处理、试算平衡和输出财务报表呢?本篇主要讲解的就是这三部分。

文章插图

一、日切日切,简单说就是系统从当前工作日切换到下一工作日,更换系统记账的时间。在传统的银行业务中,每日作业需要有一个结束的时间,在这个时间之后,需要对当日尚未完成的业务进行集中处理,并盘清当日的账目,做好受理下一日业务的所有准备,将记账日期更新为下一日,这一过程就是日切。

早期的银行只能通过柜面办理业务,受理业务的时间跟随网点的营业时间,网点当天下班后不再受理当日的业务,所有网点当天下班后,银行日终批量处理完成,就可以日切。这个时期的日期工作是比较容易的。

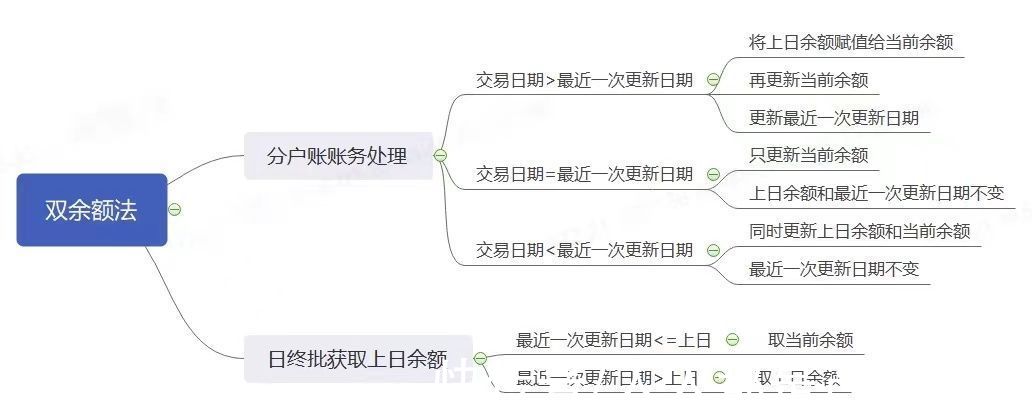

现在接入了网上银行、手机银行、支付系统等多种渠道,都可以进行银行业务的处理,此时就对账务系统提出了24小时支持的要求。在7*24小时下实现日切,较早期的柜面处理会相对复杂。一般会采用双余额法,在分户账中设置当前余额、最近一次更新日期、上日余额。发生交易时和日终批处理时,用交易日期和最近一次更新日期比较,具体方法如下:

文章插图

日切的时间选择:一般来说,日切时间会选择为每日业务发生的低谷。也可以结合产品的实际情况,我们考虑到外部客户看自己的账户流水和余额时,通常会将0点先入为主作为每日的起始和结束,会更容易理解0点的概念,所以选择以0点作为日切。

二、试算平衡试算平衡是根据会计恒等式,通过对所有账户的发生额和余额的汇总计算和比较,来检查账户记录是否正确的一种方法。

会计恒等式可以在“资产=负债+所有者权益”的基础上,根据公司实际用到的会计要素灵活变动。例如我们出于业务需要,增加了共同类的科目,等式就变成了“资产+共同类=负债+所有者权益+收入-费用”

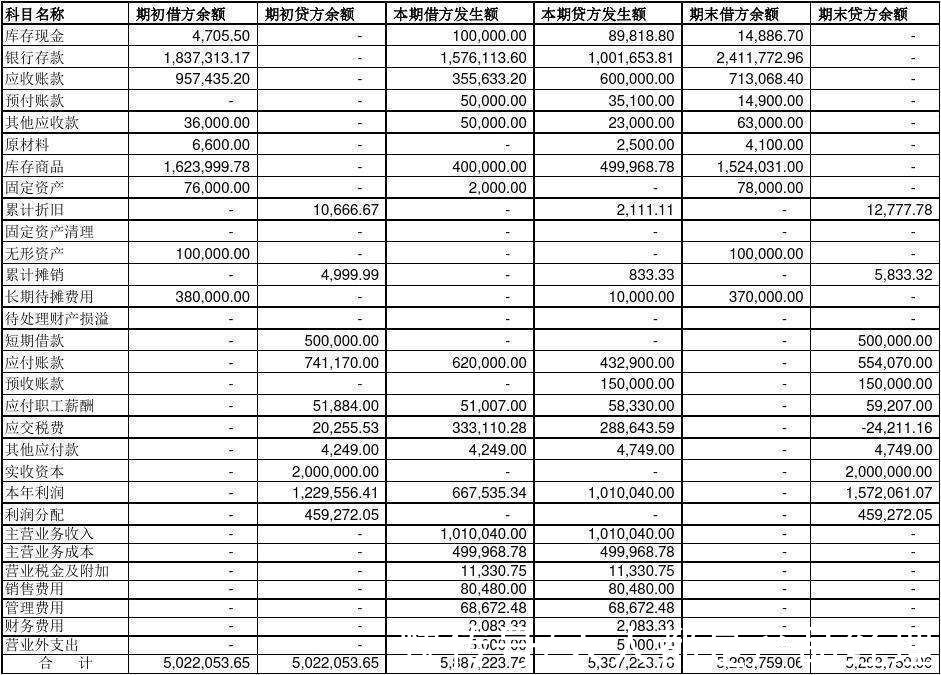

试算平衡的公式:

- 全部账户的借方期初余额合计=全部账户的贷方期初余额合计

- 全部账户的借方发生额合计=全部账户的贷方发生额合计

- 全部账户的借方期末余额合计=全部账户的贷方期末余额合计

文章插图

系统自动进行试算平衡的检查,需要在每日日终批量处理完后,对上一日的余额和发生额按照上述的公式进行检查。

如果实际业务需要,也可以增加检查的规则。例如:

- 账户日终余额是否为零,对于一些中间账户,日终余额如果要求为零,系统可以增加这个校验;

- 账户是否允许透支,对于标记了不允许透支的账户,也可增加这个校验。这些账户属性,在上一篇的科目中已经讲解过,参考:http://www.woshipm.com/pd/5298864.html

- 华为2021年分红出炉:预计每股分红1.58元,分红总额超500亿元

- 耳机|编辑们日常的必备EDC?看看哪个编辑跟你很相似

- iPhone|iPhone14外观基本被确定,颜值发生大改变,不省钱了吗?

- 苹果|感觉一线电脑品牌,已经跟不上手机品牌的电脑了?

- 冬奥会|盼盼晶晶墩墩逐年圆润 网友风趣跟帖太好笑:原来冰墩墩曾考虑过叫冰墩儿

- 电子商务|如何利用零碎时间赚取额外收入?

- 春节|春节假期前5天,网联平台共处理交易金额4.2万亿元

- 徐州铜山区发生地震

- 极端洪水即将到来?NASA发出警告:2030年月球活动发生改变!

- 联想再次证明它有多牛,它是中国企业芯片采购金额第一名