收入|大幅下跌,增长放缓,为何Twitter仍值得期待?

编者按:本文来源创业邦专栏华尔街大事件(ID:ipobushou),作者:The Asian Investor,翻译:华尔街大事件,创业邦经授权转载。

近期,Twitter(纽约证券交易所代码:TWTR)的股票受到科技行业持续抛售的拖累。尽管广告业务正在复苏,这家社交媒体公司的商业增长已下跌,股价处于1年内低点。TWTR已超卖,与整个科技板块一样,反弹的时机或许即将到来。

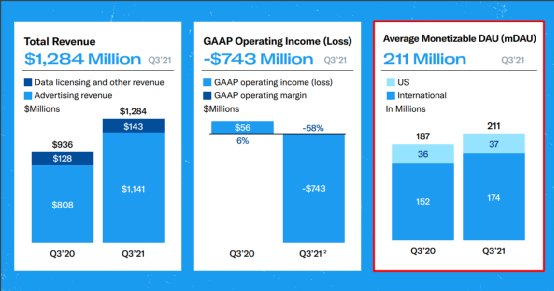

01 Twitter将继续在国际市场快速增长作为仅次于脸书的社交媒体公司,推特拥有庞大且不断增长的用户群,这对于希望将其产品或消息放在Twitter上的广告商来说具有很大的价值。第三季度,Twitter的平均可货币化每日活跃使用量mDAU同比增长13% 至2.11亿。与第二季度相比,mDAU的增长甚至加速,这一非常重要的平台指标仅增长了11%。在大流行期间,Twitter为其微博生态系统增加了5900万个mDAU。

在美国面临饱和点的Twitter在美国以外的市场增长最快。国际市场在第三季度为公司的平台增加了2200万个新的mDAU,这表明在美国以外可以挖掘巨大的货币化机会。在美国,Twitter去年仅增加了100万个新的mDAU,这也是它被低估的原因。

文章插图

在2020年下半年,Twitter的mDAU环比增长接近30%,这种增长目前开始放缓。展望未来,Twitter仍然可能会继续为其平台增加大量新用户,尤其是在国际市场,但Twitter的高速增长期可能已经结束。

文章插图

由于广告业务的大幅反弹,第三季度Twitter创造了12.8亿美元的收入,同比增长37%。其中约58%的收入(7.42 亿美元)来自最重要的美国市场,收入同比增长45%。国际市场贡献了Twitter 21年第三季度收入的42%(5.42 亿美元),同比增长28%。在国际市场上,日本公司是第三季度Twitter平台上最大的广告支出者,收入份额为12%(1.59亿美元)。

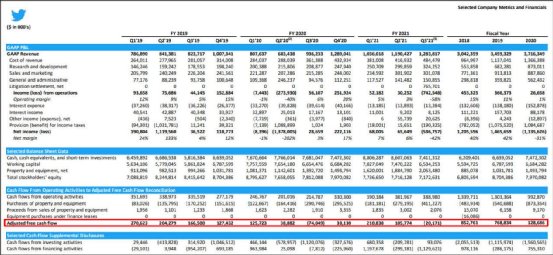

02 自由现金流量将增加2022财年Twitter的自由现金流可能会出现实质性改善,这在很大程度上是因为广告商愿意在 Twitter 广告上花更多的钱。疫情开始时的不确定性推动了美国和国际广告预算的巨大调整。Twitter的美国广告收入在20年第一季度和第二季度分别下降了25%和26%,而国际广告收入环比下降了20%和7%。

文章插图

广告支出的下降也导致Twitter 的自由现金流大幅减少,在2020年下降了83%,仅为1.287亿美元。但广告支出已经卷土重来,它可能会推动Twitter平台的自由现金流增长年。在21年第三季度,美国和国际广告支出(在Twitter上)同比增长51% 和 30%。2021财年的总自由现金流为2.964亿美元。我预计Twitter的自由现金流将在2022年翻一番,达到6亿美元以上,因为广告业务继续复苏并且该平台增加了更多用户。

文章插图

03 交易价接近1年内低点根据Seeking Alpha的估计,这家社交媒体公司预计将在2021财年、2022财年和 2023财年产生50.8亿、61.4亿和74.5亿美元的收入,这意味着投资者可以期待看到37%的年度收入增长率,21% 和 21%。由于Twitter在2021年第四季度和 2022财年第一个月市值急剧下降,市场对Twitter增长前景的看法被扭曲了。Twitter股价处于1年低点,该公司的PS比率目前仅为3.8倍,自10月以来已折价超过50%。

【 收入|大幅下跌,增长放缓,为何Twitter仍值得期待?】

文章插图

YCharts提供的数据

04 Twitter的风险关键平台指标(例如平均可货币化每日活跃使用量、收入和自由现金流)的放缓将是Twitter面临的挑战。美国市场广告支出放缓可能会对Twitter的收入前景产生负面影响。然而,由于Twitter平台上的广告支出已经从疫情的低点反弹,我认为这对Twitter来说不是一个特别大的风险。从长远来看,随着公司在国际市场上达到饱和点,Twitter的收入增长将放缓,这可能会给Twitter增加压力。

- 第一财季|因芯片短缺持续存在,英飞凌预计 2022 年收入目标约 147 亿美元

- 海尔|黑马也被大幅减持?

- 小米科技|开卖十个月下跌2030元,12GB+256GB,顶级IP68防水旗舰价格真良心

- iPad|iPad出货量、收入大降!苹果无奈:芯片先供iPhone

- 小米科技|开卖十个月下跌4400元,12GB+512GB,一亿像素三摄旗舰一降再降

- iPhone|A15处理器+支持5G 苹果iPhone SE 3价格曝光:大幅下调

- 芯片|万能芯片占中国90%市场,最终被AMD收入囊中,中国为何选择放行?

- you|外媒:YouTube考虑支持NFT来增加创作者收入

- 5000mAh+120W!2K杜比屏幕+三主摄老旗舰下跌11

- 许嵩:年收入保守估计2500万,歌之所以免费,是因为歌迷都是学生