文章插图

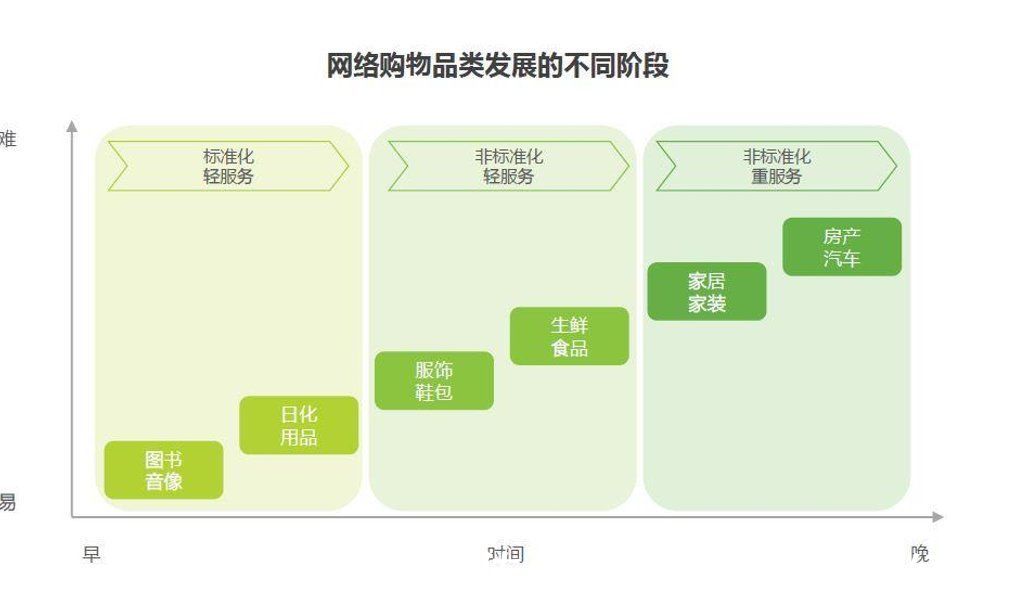

在电商的不同发展阶段,提高电商渗透率的主要方式就是拓宽品类,目前已有的较易电商化的品类,服装、数码电子、食品饮料等轻服务的标品,渗透空间基本见顶。

这样的情况下,进入电商的高级阶段,弯腰下场实体零售门店,把过去用户体验难以被电商全部满足的软肋品类,重新以数实融合的线上线下方式协同优化,成为老牌电商平台继续提高渗透率和自身壁垒的主要方式。

另一个则是伴随着竞争加剧,商家不断攀升的电商经营成本,使阿里等平台传统的流量广告收入方式可提升空间受限。比如在宏观政策的影响下,阿里等平台在今年开始提倡降低商家经营成本。

但是作为平台方,在存量竞争的电商市场,阿里等平台的获客成本是在不断提高的。这样的情况下,作为平台如果试图降低传统平台经济收租变现的盈利方式,那么,直接下场干实体零售经营,借助电商平台的生态能力,或许是逆向做实体的另一个原因。

一方面,在经营成本上,得益于技术发展,实体门店降低的人力成本和租金成本,使线上电商不再具备过去的碾压式经营优势。

另一方面,不同于传统互联网思维,线上流量反哺线下客流的单方面流量逻辑,以线下实体客流为基础的品牌效应,同样可以反哺线上流量。

国际购物中心协会市场调查委员会,2018年根据美国市场发布了一个最新的电商和实体店影响的报告(The Halo Effect-How Bricks Impact Clicks),其中的一些概要性的数据,则证明了实体店对于电商的反哺:

- 开一个实体店增加网上点击率37%;

- 对于新兴品牌,一个实体店平均增加网上点击率45%;

- 对于已经建立的品牌,一个实体店平均增加网上点击率36%;

- 在一个市场关闭一个实体店,相应市场的网上点击率降低77%。

从这个角度来看,大厂的逆电商行为,不同于2018年新零售强调的赋能实体、互联网+,高维打低维改造实体的方式。如今的逆电商里,强调的是在数字平权的视角下,数据和实体交融的发展趋势下,具备数实融合能力的线下实体零售业态才是未来零售的最终归宿。

参考资料:

- 新零售对零售地产的影响——王玮商业地产课堂

- 阿里、京东、美团,加速布局线下药店——药店经理人

- 李成东2022“专业主义”电商年度演讲——东哥解读电商

- homearch首店落地重庆阿里家居新零售“最后一公里”——观点

本文由 @新熵 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Pexels,基于 CC0协议

- 电子商务|再次确认发达国家根本不在乎电商

- 电子商务|除夕也能收快递,各大电商平台表示春节不打烊

- 汽车|大快人心!电商巨头帮卖家杀熟被罚:乖乖交1400万和解

- 小米科技|快手电商日榜:佳节将至,滋补养生品热销

- 唯品会|零售电商巨头洗牌:这次不是三国杀,而是群雄割据

- 文案|如何规划产品资源,搭建电商全链路运营体系

- 接管|电商欺诈愈演愈烈,Forter如何助力跨境电商“从容应对”?

- 数据库|甲骨文披露在华最新战略:数据中台+服务跨境电商

- 跨境电商|电商税来了!年入700万的网店0申报,罚了43万!

- 社区电商|KOL与MCN争夺账号归属权,法院判给谁?