由于逆变器的成本在整个光伏系统中占比仅在8%-10%左右,但如果出现故障则会导致系统大面积瘫痪,因此客户会倾向于选择行业应用经验丰富、市场口碑良好的头部品牌。并且客户接受某一品牌后,会倾向于建立长久、稳定的合作关系,忠诚度较高。

对于华为来说,这看似只有利好。但在近些年,国内市场被中国企业瓜分殆尽后,海外市场已经成为主要的市场增量,并且海外市场有着更高的利润空间。2020年,阳光电源、锦浪科技、固德威、上能电气四家主要逆变器上市公司的海外毛利率均显著高于国内,固德威海外毛利率甚至高出国内31.6%之多。

只是在国产逆变器厂商纷纷出海“吃肉”的情况下,华为却由于非市场的原因“吃了瘪”。

2018年华为开始遭遇美国政府打压,2019年开始逐渐削减在美太阳能业务,虽然当年华为逆变器全球市场份额还在22%,保持第一,但第二年华为市场份额仅提升1%,反而千年榜眼的阳光电源从2019年的13%上升到了2020年的19%。显然,在华为遭遇场外因素压制愈演愈烈的情况下,逆变器业务已经增长乏力。

文章插图

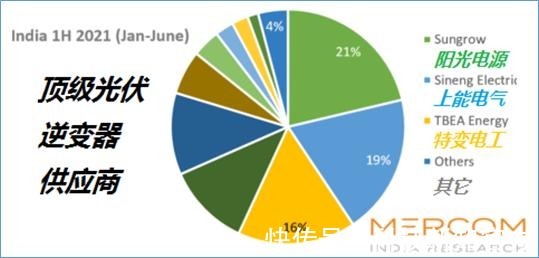

更为致命的是,在全球第三大光伏装机国印度,华为也遇到了问题。2021年2月1日,印度财政部部长Nirmala Sitharaman在提交2021-2022年国家预算时表示,印度政府将太阳能逆变器关税从5%调高到20%,且立即生效。

对于在印度没有工厂的华为来说,政策的影响也很明显。根据MERCOM报道,2021年H1印度市场的逆变器出货量排名前三分别是:阳光电源、上能电气、特变电工。而这三家的市场份额之和达到56%,超过了印度逆变器市场的一半。要知道在这之前华为已经连续多年位居榜首,如今却不见踪影。

文章插图

海外的不顺,极可能让华为在2021年丢掉逆变器全球第一的宝座,短期内如何稳住是个问题。

而在未来,逆变器也将进入技术迭代的时代。微型逆变器(MLPE)算得上是光伏逆变器下一次迭代的方向,提早布局的企业已经享受到了迭代带来的高利润。

微型逆变器市场龙头Enphase 2020年营业收入7.74亿美元,毛利率高达44.68%。禾迈股份和昱能科技微型逆变器毛利率分别为42.00%和38.45%,这一水平明显高于以国内市场为主的光伏逆变器厂商。

微型逆变器与组串式逆变器相比,可以实现组件级MPPT(最大功率点跟踪),带来5%-30的发电增益,但缺点就是成本过高,不过随着渗透率不断提升,微型逆变器的成本也将不断下降。

目前欧美已经成为微型逆变器的主要出货区域,有机构预测,未来微型逆变器市场占比将不断提升,2025年全球微逆市场规模将达到212.13亿元。

而资本市场对微型逆变器的期待更是直接拉满。抛开纳斯达克中已经出现的SolarEdge和Enphase两支十倍股不谈,前不久国内刚上市的禾迈股份预计发行价为55.8元/股,然而其最终发行价攀升至557.8元/股,上市后市盈率也直接飙升至150倍以上,是当下逆变器上市龙头企业阳光电源的两倍之多。

毫无疑问,随着分布式光伏发展提速,安全性更高、利润更高的的微型逆变器将成为逆变器企业发力的重点,这个即将到来的风口,华为必须如任正非所说,“扑上去、撕开它。”否则就会掉下来。

当然,光伏逆变器显然不能满足华为在能源领域的野心。自全球限能限电的举措被普及之后,华为开始进军储能领域,为能源业务开辟第二增长曲线。

储能刚刚起步“哈利法塔又为华为点亮了,这次是祝贺其斩获全球最大储能项目。”王鹏显得有些激动,“这可能是我从业十几年遇到的最兴奋的一件事,当然,结婚除外。”

- 2000元大厂新机,华为麦芒10和OPPO A96谁更值得选?

- 元宇宙|A股:华为重点进军元宇宙,大合作开始了,五家核心龙头终将受益

- 半导体|业界首次!华为5G实现“跨站”规模商用:订单翻倍、联通立功

- 一加科技|一加5300mAh新机爆发,16+512G确定6299!用户:华为不香吗?

- 华为|情怀,还能帮华为走多远?

- 小米科技|从华为换到小米?别傻了,花粉有四点原因去拒绝!

- 英国|为调查华为5G安全问题,英国潜入华为内部一无所获,被迫损失45亿

- 阿里云|华为智能眼镜再推新专利,支持终端设备通信,起到防水作用

- 华为|余承东说华为今年卖30万台车,这可能吗?

- B2B|华为在努力让国人用上自己的汉字编程语言