但在工艺方面,由于相关设备购买受限,中芯国际仍停留在2019年达到的14nm阶段,华虹则处于28nm阶段。

但在存储制造的工艺上,国产厂商有了相应的突破。2021 年,合肥长鑫的国产 19nm DDR4 DRAM 良率已达75%,17nm工艺开始爬升;同时长江存储64层闪存颗粒出货超3亿颗,128层QLC已经准备量产。虽然中国存储器行业仍处于发展初期,但预计中国存储器企业在未来五年内将实现 40-50% 的年复合增长率。

三、封装测试扩产大热

据集邦咨询预测2021年第三季全球前十大封测业者营收达88.9亿美元,年增31.6%。2021年国内封测行业前三季度,销售额1849亿元,达2020年全年封测行业销售额的73%。受益于市场需求的旺盛,国内封测龙头企业长电科技、华天科技、通富微电募集了超过百亿元完善布局。

在委外代工封测(OSAT)市场上,国产厂商已进入国际第一梯队。据Chipinsights,中国大陆厂商长电科技、通富微电、华天科技按营收规模分列第3、5、6位,市占率分别达12.0%、5.1%、3.9%。

长电科技为例,2021年上半年公司营业收入达人民币138.2亿元,同比增长15.4%;实现净利润人民币13.2亿元,同比增长261.0%,已经超过了2020年全年净利润;富通微电子上半年营收达70亿元,同比增长51.82%,通富微电在2021年引入了2.5D/3D生产线首台设备,将会进军先进封装产业。此外,收购和成为封测行业的关键词。2021年长电科技收购了ADI新加坡厂房,智路资本则收购了中国台湾封测龙头企业日月光在大陆的四家工厂。

四、设备市占率稳步增长

国产集成电路设备市占率正在稳步增长,其中国产等离子体刻蚀机、化学机械抛光机、物理气相沉积设备市占率相对较高,超过10%;半导体设备核心部件国产化得到较快发展,国产干泵、流量计在太阳能电池设备中得到全面推广,尾气处理器、石英制品、密封器件也有了一定发展。根据中国电子专用设备工业协会金存忠秘书长预测,2021年中国半导体设备市场将达到200亿美元,国内市场占有率将达到20%左右,其中集成电路设备在130亿元左右,市占率达12%;太阳能电池片设备170亿元左右,国内市场占有率90%以上。

上海微官方公告,将在2021-2022年交付第一台28nm工艺制成中国沉浸光刻机,中国光刻机将从90nm一举突破28nm。北方华创未来2-3年收入能突破10亿美金,纯设备收入的规模化效应也会逐渐显现;芯源微近些年在二线设备中表现最好,主要原因是涂胶显影和物理清洗领域,在国内没有竞争对手,新的战略也计划新进军化学清洗。

主要做化学清洗设备的至纯和盛美在国产线的清洗机中进展都不错,至纯第100台湿法设备顺利出机;盛美半导体则在2021年12月科创板上成功上市。

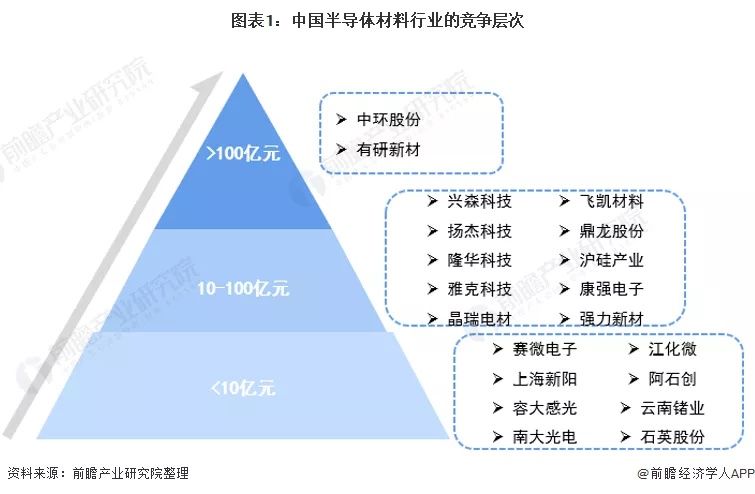

五、材料突破加快速度

设备和材料底层逻辑类似,都属于上游国产替代,但往往设备先行,然后再验证材料,材料的竞争格局更加分散。

文章插图

截至2021年三季度,材料龙头中环股份整体产能73.5GW,其中210硅片产能43.5GW,占比约60%;鼎龙股份的清洗液等核心工艺材料已于一期量产,正进行客户端测试验证;沪硅产业市场表现突出,在客户端300mm硅片的市场份额不断提高,打入中芯国际、华虹宏力、华力微电子、长江存储、武汉新芯等国内主流厂商供应链。

半导体领域趋势一览一、设计从业人员大增

今年我国芯片设计业从业人员约为22.1万人,人均产值207.6万元,约合31.9万美元,人均劳动生产率比上年有了明显的提升。有32家企业人数超过1000人,比上年增加3家,有51家企业人员规模为500-1000人,比上年增加9家。100-500人的有376家,比上年增加91家,但占总数83.7%的企业是人数少于100人的小微企业,共2351家,比上年多了489家。

- text|《2021大数据产业年度创新技术突破》榜重磅发布丨金猿奖

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 分成|YY直播:2021年公会和主播分成超50亿

- 信息科学技术学院|瞧不起中国芯?芯片女神出手,30岁斩获国际大奖,让美国哑口无言

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时

- 赵明路|华为终端申请注册鸿蒙智联商标,国际分类涉服装鞋帽

- App Annie:2021 年人们平均每天玩手机近 5 小时

- 光刻机|美媒:ASML多个举动暗示今明两年将向中芯出货EUV光刻机

- 核桃|核桃编程荣膺“2021中国网·科技企业先锋榜”年度品牌影响力企业

- 恶意软件|报告称 2021 年 Linux 的恶意软件样本数量增加了 35%