身份证|金融小程序活体检测:转化率提升30%的案例

编辑导语:金融小程序活体认证该如何设计?本篇文章中,作者回顾消费金融授信流程以及介绍活体认证方式,结合这些知识后根据真实案例,分析讲解了金融小程序活体认证设计的知识,推荐想要学习金融小程序活体检测的群体阅读。

文章插图

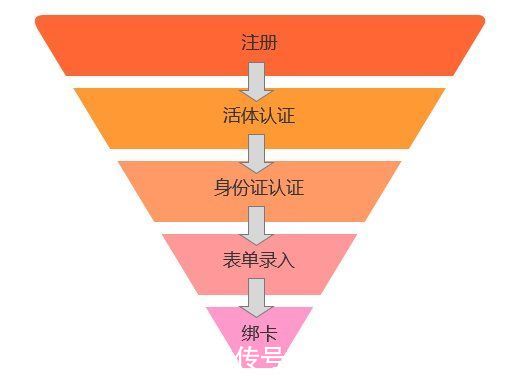

消费金融的授信流程通常由身份证认证、活体认证、表单录入、银行卡认证等步骤构成。

在上一篇文章《转化率达九成的消费金融表单设计》里,笔者分享了消费金融表单设计的经验总结,在这篇文章里继续分享关于活体检测的经验总结。

本文会先回顾消费金融授信流程以及介绍活体认证方式,再结合真实案例,来主要输出金融小程序活体认证设计的知识。

一、消费金融授信流程在消费金融纯线上授信流程中,身份证认证和活体认证是搭配使用的,用于验证是本人实名申请,预防不法分子盗用他人身份来发起授信。具体步骤会因每个机构在获客转化、风控能力等方面的差异而不一样。

文章插图

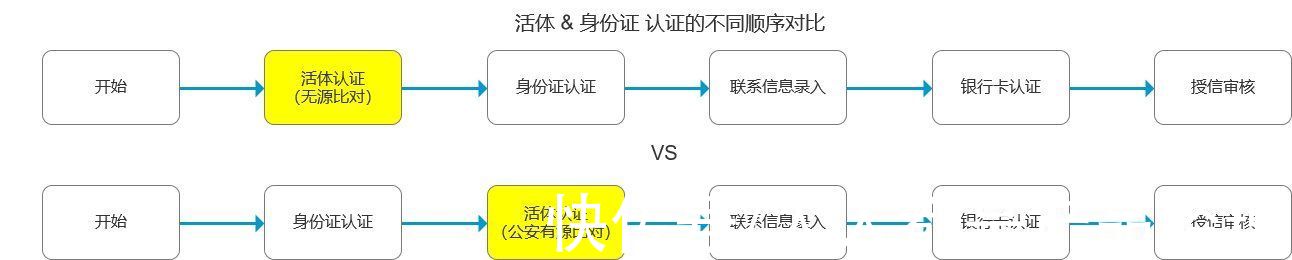

有的产品采用了先活体、再身份证的授信申请顺序。此时,在活体这个步骤做的是无源比对,因为没有拿到用户本人的实名信息。前端会调用第三方服务获取用户的清晰照片,等用户提交授信申请后,再由后台结合身份证照片作比对。这样做可以节省调用第三方接口的成本。

有的产品则采用了先身份证、再活体的顺序。这种情况下,一般是做实时校验。如果用户提供的身份证在公安数据库中查不到,或者命中了高风险名单,或者非身份证本人申请,系统就会实时拒绝。这种做法可以提前拒掉坏客户。

文章插图

有的机构发挥自己在风控、资金等方面的优势,推出了预授信模式。比如,在分期乐微信小程序中,用户只需要同意授权手机号、输入身份信息和学历,就可以得到一个额度。即时出额度对机构的风控技术实力有很高的要求。

拿乐信来说,其研发的 “米霍克风控引擎系统”已支持授信场景最快只需耗时4毫秒出结果。如果风控实力不具备,则不宜采用这种模式。

文章插图

在分期乐的预授信模式下,活体认证是放在了确认借款之后。这样有个好处是,先快速地给用户一个额度,然后再通过试算、绑卡增加用户的沉没成本。等到确认借钱后,用户已经有了较强的借到钱的期望,这时就不大会因动机不足而流失了。

二、活体认证技术方案

文章插图

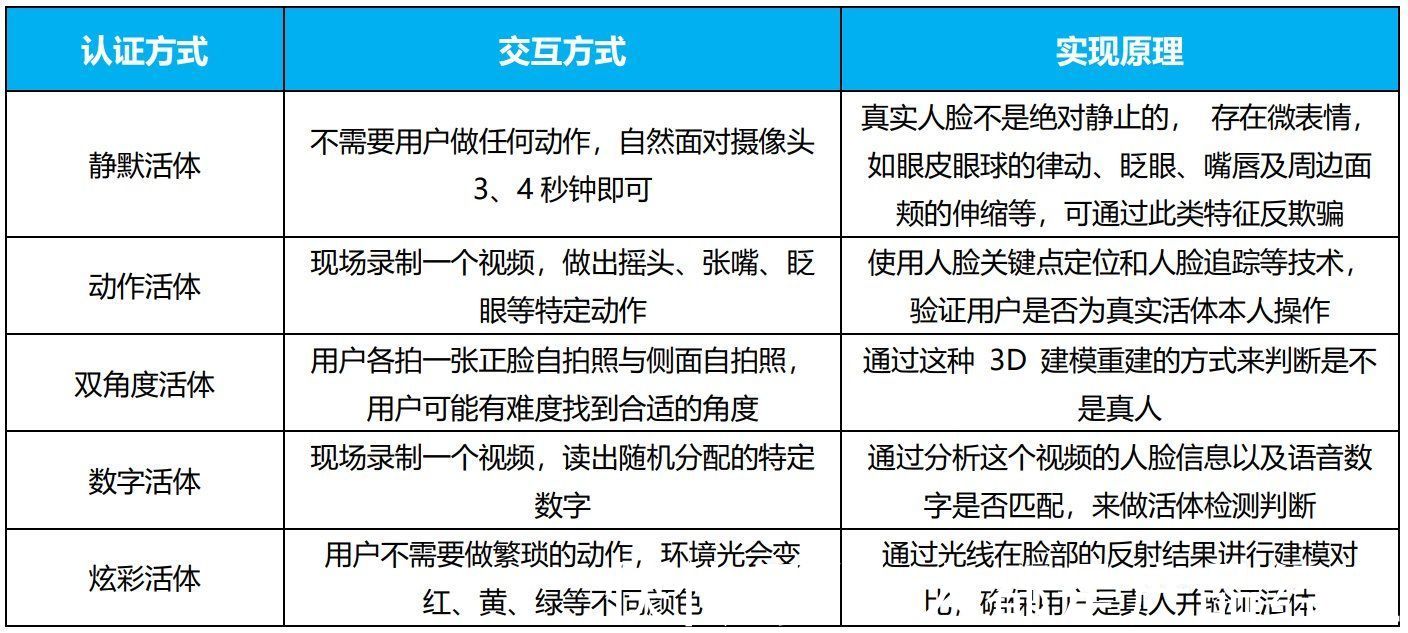

目前,市场上主流的活体检测供应商有:T家、M家、商汤、阿里云等等。

他们提供的活体检测方案有:静默活体、双角度活体、动作活体、数字活体、炫彩活体等。相对来说,炫彩活体是安全度较高、用户体验较好的检测方式。

三、实战案例1. 需求背景为了开发微信生态圈里的流量,公司于2021年3月上线了借钱微信小程序。在需求分析阶段,出于有利于通过微信平台审核的考虑,产品同学当时在活体认证这一步骤用了T家的人机互动SDK。

上线经营后,通过数据分析,发现T家的人机互动SDK不好用。借钱App的活体单步转化率约为85%,而借钱小程序的该步骤转化率仅有约50%。

文章插图

而且,在借钱小程序获客转化漏斗中,活体认证是授信流程的第一步。这意味着,相比后续身份证认证等步骤,活体转化率低对大盘转化造成的漏损更大。因此,很有必要提高活体转化率。

- 小米科技|不聊性能只谈拍照!新旗舰反向升级成潮流,拍照手机如何选?

- 华为|别不信!魅族如今处境,雷军早有预料,小米也早已体验

- 小米科技|预算只有两三千买这三款,颜值性能卓越,没有超高预算的用户看看

- 小米科技|RTX3060的性能到底如何?相比RTX2060提升有多大?

- 小米 11 Ultra 内测 NFC“读写勿扰”与“解锁后使用”功能

- 百度|马化腾的一句话,腾讯市值一小时暴涨1400亿港币,马云格局还是小了

- 拼多多|砍价永远差一刀?拼多多回应:小数点后有6位

- 飞利浦·斯塔克|最便宜的小米 12 来了,2000 块左右

- CPU|E5系列处理器——工作室和生产力专业处理器,小白请勿购买

- 小米科技|从4999跌至2889元,2K曲面屏+IP68防水,小米老款旗舰售价大跳水