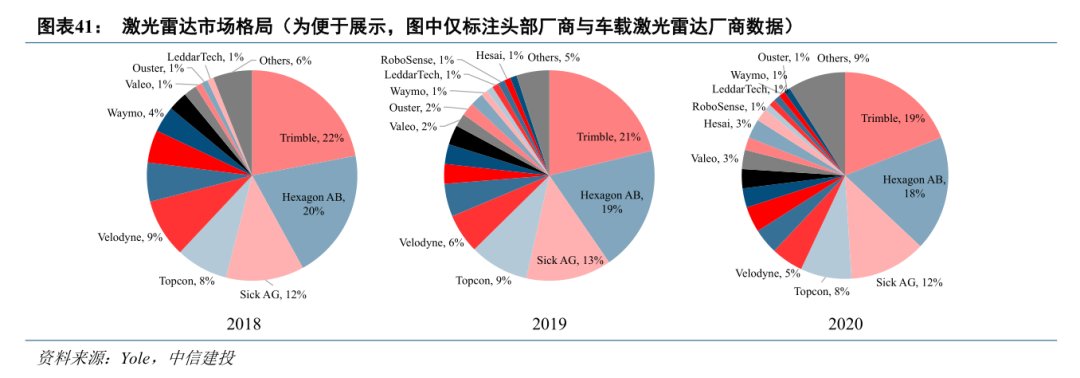

文章插图

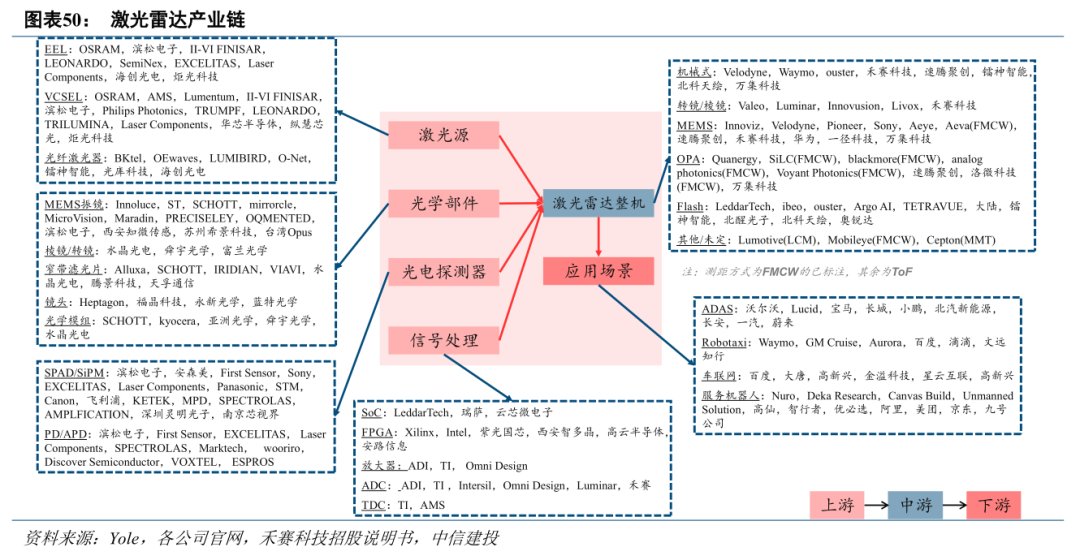

文章插图

激光雷达产业的上游主要包括激光器、光学部件、探测器和信号处理电路。多家激光雷达厂商已开启垂直整合,加强激光器、光学操纵件、传感器和信号处理电路布局。

文章插图

2)光学组件为激光雷达必需品,可分为光束操纵件与常规件。光束操纵件定制化需求多,价值量较高,例如MEMS振镜;常规件价值量偏低,走量应用,例如透镜、窄带滤光片等。目前国内依靠光学元件切入激光雷达市场的上市公司较多,永新光学、舜宇光学、水晶光电等厂商均已开始向下游客户供货。

3)探测器和信号处理电路技术壁垒高,预计价值量占比将随固态式发展进一步提高,目前该市场主要由海外厂商掌控,光电探测器厂商主要为滨松电子、安森美等,信号处理电路以TI、ADI、Xilinx为代表。

建议关注:

Luminar(激光雷达)、Innoviz(激光雷达)、禾赛科技(激光雷达)、速腾聚创(激光雷达)、永新光学(光学元件)、舜宇光学(光学元件)、腾景科技(光学元件)、水晶光电(光学元件)等。

风险提示

【 探测器|中信建投:激光雷达市场处于爆发前夕 上游元器件有望优先受益】自动驾驶渗透不及预期,激光雷达性能提升、成本控制、规模化量产不及预期,车企激光雷达搭载进度放缓,其他传感技术替代风险。

(文章来源:中信建投证券研究)

- 1月13日|中信童书2022年新品发布,这些新书值得期待

- 芯片|赛微电子:中信建投、光大自营等11家机构于1月11日调研我司

- 中信建投|中信建投:激光雷达市场处于爆发前夕,上游元器件有望优先受益

- 火星究竟宜居吗?大气成分如何呢?又一火星探测器升空

- 火星究竟宜居吗?大气成分如何呢?又一火星探测器升空!

- 产业链|中信证券:建议关注虚拟人产业链相关公司投资机会

- |华林科纳半导体锗光电探测器与非晶硅基板上的非晶硅波导单体集成

- 中信泰富广场|博慈科技携65寸三星原装标牌入驻中信泰富广场

- 220亿千米外,探测器有令人沮丧的消息:人类造物无法飞出太阳系

- 德赛西威|中信证券:预计自动驾驶渗透率快速提升,将有一批TIER1厂商核心受益