淘宝以中小商家为主,提供了多元长尾的商品供给,天猫以品牌商家为主。但它们做的“行业运营”几乎都是同一件事:找到行业的本质问题,并巩固/提高它们的线上渗透率。

譬如,线上渗透率超40%的服饰行业,已经属于成功“上网”的典范。摆在电商平台和服饰商家面前的问题,是如何解决供需关系——预测下一个流行以扩大销量、预测销量以减少库存;而家装行业因为决策周期漫长,涉及设计师、工人等众多角色,并且极度依赖本地化商家,线上渗透率仅5.4%。要让这个行业上翻,电商平台大多是通过3D样板间等技术,补齐线上体验的不足,或是通过与本地的商家合作,将线上的消费者拉到线下。

做生意的逻辑各异,但在同一个行业内,品牌商家和第三方经销商的生意本质相通。根据行业经验得出的方法论具有普适性,没必要让淘宝和天猫重复造轮子。天猫商家验证过的经营方法论,淘宝商家也可以复制一遍。

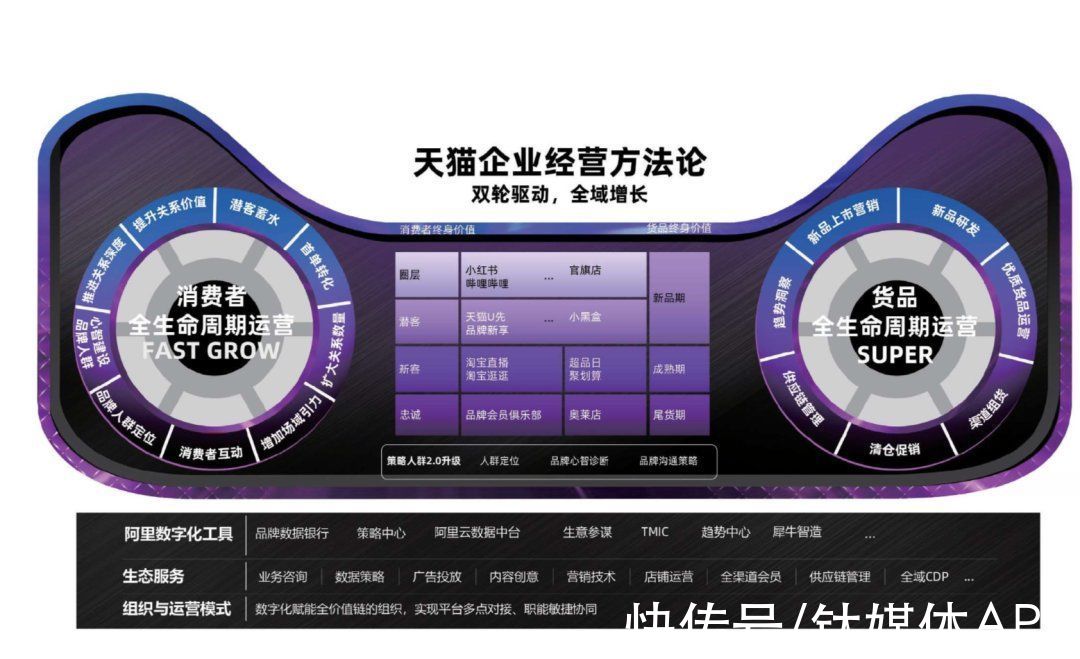

去年9月,天猫宣布自己成为一个D2C平台,同时还推出了一套「企业经营方法论」,提出“双轮驱动”的概念:一个轮子是消费者生命周期价值管理(CLVM),另一个是货品生命周期价值管理 (PLVM)。相当于天猫梳理出了十亿消费者的消费旅程,还抓住了品牌从商品研发到处理尾货的生命周期,帮不同行业的商家读懂人和货的规律。

文章插图

因此,可以这么理解此次设立产业运营及发展中心的意图:

是一次行业经营方法论的普及:融合了淘宝、天猫各自的行业运营,并从行业运营走向产业经营,为中小商家在内的全域商家提供全生命周期的消费者运营和商品运营能力。家装、食品,每个垂直行业下均将建立客户体验评价团队,以客户满意度作为行业经营水平的标尺;

是将触角伸向更上游的尝试:该中心整合了淘宝、天猫的十几个大行业,属地/产业带业务,聚划算/百亿补贴/天天特卖等;最近一年,淘宝天猫在行业发展方面的策略,一方面巩固在服饰、消费电子这些领域的高渗透、高市场占有率,未来最重要的是推动食品生鲜、旅游、健康、家居等品类的渗透率;同时,往产业端上游延伸,天猫新品研发中心(TMIC)、犀牛智造等新业务,都在帮助商家进行供给侧升级。

03 不可忽视的中小商家新设立的平台策略中心,是一个为商家和产业提供解决方案和服务的部门。具体来说,该中心将负责平台机制、规则的设计,通过千牛等商家运营工具、营销工具、搜索等产品,帮助商家提高对中、长期消费趋势的洞察力和对消费反馈的快速反应能力。

平台策略中心的负责人王明强(思函),在戴珊负责B系业务时,就在其麾下,任全球速卖通总经理。更早的2015年,思函曾是淘宝行业负责人和搜索推荐产品负责人——他更明确了淘宝要走特色商家和特色市场的路子,发掘各类型的淘宝卖家的能力特点,并通过搜索推荐的方式,将特色消费者和有特色的店铺和商品匹配起来。

另外,在平台策略中心,还设立了专门负责中小微商家成长的团队。 这对中小商家来说是个利好消息。

熟悉天猫和淘宝经营工具的商家可能会发现,从去年开始,以往专属于天猫商家的经营工具也开始面向淘宝商家开放,譬如拉新客的首单礼金、被称为“智能车手”的万相台等。除此以外,淘宝还推出了超过30项的商家举措,其中大部分都是针对中小商家的扶持和帮助。最近,大淘宝已经启动新的中小商家普惠计划,预计将覆盖100万商家。

这些举措下,过去一年销售过百万的淘宝店铺增加了15万家,新商家中继续出现了大量的新原创品牌和新店铺,他们当中有95后的设计师原创的品牌,也有经过6个月店铺销售额破亿级的新女装品牌。

- 搜索引擎|淘宝运营系统出台春节打烊功能,淘宝运营商家该如何选择?

- 酷睿处理器|关键数据出炉,京东比阿里差远了

- CPU|阿里反贪第一人蒋芳,入职23年将7名高层送入狱,连马云都可以查

- 淘宝|RTX 3060+12代酷睿台式机售价6799元,现已开启预约

- 阿里巴巴|社区团购是互联网巨头的宝地,美团拼多多发展强劲,阿里坐不住了

- 阿里巴巴|被苹果无辜“踢出局”,引发央视点名,国产制造该何去何从?

- 零售业|阿里再生独角兽,估值百亿美元,马云果然有远见

- MIUI|数字人民币APP正式上线,扯下了阿里的“遮羞布”

- meta|阿里云到底有多强大?一起来盘点一下它骄人的战绩

- 淘宝|从2022年开始,淘宝又做出新的调整,中小淘宝商家受益多多