安全|网络安全风潮起,亚信安全携12亿营收拟登科创板( 二 )

从下游的终端应用领域来看,亚信安全业务遍布运营商、金融、政府、制造业等诸多行业。其中公司的主要收入来源为电信运营商行业。根据 Frost&Sullivan 研究报告,2019 年亚信安全在中国网络安全电信行业细分市场份额中排名第一。于报告期内,来自该行业的收入分别为5.72亿元、7.36亿元、8.53亿元和2.84亿元,占比分别为 65.44%、68.29%、66.93%和 58.40%。

智通财经APP注意到,中国电信运营商行业主要由中国移动、中国联通和中国电信三家构成。于2019年至2021年1-6月,这三大电信运营商一直为公司的前三大直销客户,收入占比分别为65.86%、65.74%及58.45%。这体现出公司客户集中度较高的风险,大客户占比较高将降低公司对风险的把控能力,若电信运营商行业驱动因素发生重大变化,也将影响其对公司的产品需求,这并不利于公司的长期发展。

文章插图

(来源:招股书)

行业发展前景广阔 政策支持未来可期

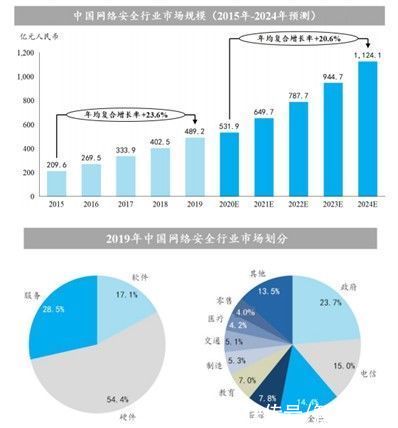

从行业来看,伴随着信息产业的不断发展,网络安全行业的涵义日益广泛,网络安全产品及服务不断升级发展,市场规模持续扩大。随着中国网络安全企业的技术提升和市场需求的快速增长,中国网络安全市场规模在过去五年中达到了 23.6%的年复合增长率,从2015年的209.6亿元增长至2019年的489.2亿元。目前,中国网络安全市场以硬件为主,2019 年占比达到 54.4%,其后为服务(28.5%)和软件(17.1%)。从下游应用行业来看,政府(23.7%)、电信行业(15.0%)和金融行业(14.4%)是最大的三个领域。

2020 年中国再次强调加快新型基础设施建设,这给网络安全带来很多新的机会。信息化建设和产业升级需要网络安全提供基础保障,而网络安全也需要充分应对 5G、大数据中心、工业互联网等新兴业务场景下的技术挑战,这将带动中国网络安全市场进一步发展,预计将在2024年达到1124.1亿元的规模,2020年至2024年期间年复合增长率达到20.6%。

文章插图

(来源:招股书)

近几年来,中国企业级用户对于软件形态安全产品的接受度普遍提高,同时随着人工智能、云计算、物联网、5G 等赋能企业生产经营,网络安全产品应用到越来越多的新兴业务场景,促进了安全软件市场的整体持续增长。中国网络安全软件市场规模从 2015 年的 33.2亿元快速增长至 2019 年的 83.6 亿元,期间年复合增长率为 26.0%。

伴随中国企业数字化转型的推进,政府和企业信息化建设中网络安全投入的驱动力已经不仅仅局限于政策合规,而是更多的体现在业务发展过程中的内在需求。同时,政府和企业级用户的预算投资也正在更多的向软件和服务市场迁移,中国网络安全软件市场发展增速明显。预计在 2024 年,中国网络安全软件市场规模将达到 211.6 亿元,2020 年至 2024 年期间年复合增长率将达到 23.2%。

文章插图

(来源:招股书)

【 安全|网络安全风潮起,亚信安全携12亿营收拟登科创板】此外,近年来,中国政府也相继出台了《网络安全法》《网络安全等级保护基本要求》《关键信息基础设施安全保护条例》《个人信息保护法》和《数据安全法》等政策与法规,分别从产业发展、行业规范、等保、关保和新基建等方面加强网络安全的建设,并将我国的网络安全工作提高到国家战略高度,有力促进了网络安全产业全面快速发展。

整体来看,虽然短期来看公司对单一行业依赖性较强且近年业绩增速放缓,但长期来看作为行业头部企业的亚信安全未来将持续受益于数字化经济、5G网络建设及云计算的高速发展,公司发展前景广阔。

- 华为|问界M5风光无限,赛力斯SF5暗自神伤,华为或许低估了造车这事?

- 风情万种的倪妮

- 多家银行宣布打造AI数字员工?虚拟人风口下银行也不要真人了?

- 2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 联想|4个细节证明:联想并不安全,反而更加危险!

- 区委领导构筑静安数字经济竞争新优势|促发展、保安全| 区委

- 白白胖胖头顶起雾走走停停安全无误在哈尔滨站候车厅内一边消毒一边在室内移动的智能消毒机器人...|火车站里的机器人服务,是什么体验?

- 国家安全|英方自曝在华为内部安插间谍:把华为查了个遍!

- 小米科技|小米MIUI“纯净模式”已上线:所有App需经小米安全审核才能安装

- 芯片|打脸来的太快!天风证券1月7日给出评级,目标价234.67元,翱捷科技首日暴跌33%