智能汽车|该不该抄底滴滴?( 二 )

在过去的一段时间我经常不理解滴滴为何仓促上马社区团购,甚至是自动驾驶业务(这些都是强烧钱和长周期项目),无论从管理能力抑或是业务形态对企业都是一个很大的挑战,但当我将其放置在融资和保持市值这一框架内分析,一切好像就有了合理性:新业务可为投资人描绘更大的愿景和蓝图,在估值过高的前提下,可稳定原有投资人的投资价值。

这在2021年似乎出现了逆转,我们继续回到上图,当滴滴野心勃勃发起社区团购时,导致当期盈利性迅速下滑,其后滴滴将该部分业务进行剥离,改为单独融资,Q2毛利率和市场费用表现都有了提高,这这在IPO之前可谓是一个好的兆头,管理层似乎又重新回到业务起点,有了改啥经营质量的苗头。

上市之后,考虑到来自监管压力(尤其是App下架)使得两组数据压力再现,均出现了极大程度的恶化。究竟对滴滴的长期运营有何影响呢?我们还是得看数据细节。

根据官方披露,2021年Q3毛利率下行主要是共享单车和电动车集体了22亿元的摊销,假设剔除这一原因,滴滴毛利率将提高5个百分点,低于2020年等同于以2019年水平。

考虑到滴滴的成本主要构成为:快车为代表的司机的补贴成本(出租车,豪华专车以及顺风车的司机收入不纳入滴滴收入模型)。

在剔除共享单车以及社区团购等干扰业务之后,滴滴毛利率下降的主要原因显然就归结在了对司机的补贴上。也就是说,在舆论以及监管压力之下,为了维持基本面滴滴就需要增加对补贴支出,以此获得稳定市场,这也是我们前文数据分析呈现的,2021年滴滴总交易规模超过出租车行业的重要原因。

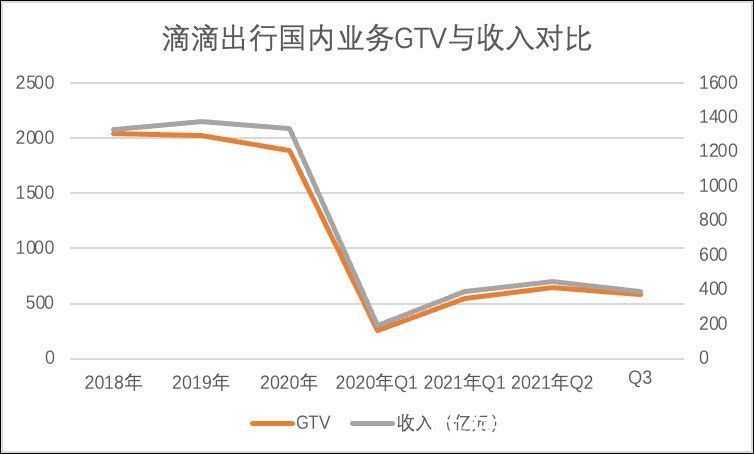

我们再进一步细化:

文章插图

在滴滴的收入模型中,GTV与收入之间的差值主要为:1.快车为代表业务的过路费,税,消费者补贴;2.出租车,顺风车,专车业务的过路费,司机收入和补贴。

在上图中我们看到,2018-2020年滴滴国内出行业务收入增长逐渐是大于GTV,也就是当期内滴滴补贴开始退潮,且持续增加了货币化率,优化了成本。

但2021年之后,两者之间差值有明显缩小,也就是当期内补贴又重新捡起来。

结合毛利率上升和上图,我们可基本得出以下结论:滴滴正是靠重新扩大补贴来稳定了市场基本面,毫无不夸张说,在遭遇巨大危机之下,滴滴仍然保持了我国出行市场的最大份额,这是难能可贵的。

这也引起了一个新的话题,在过去滴滴是以融资能力见长,这是进行补贴的先决优势,那么当遭遇危机之时融资不顺,滴滴是否还仍然会有筹码进行补贴呢?

2021年Q3滴滴经营性现金流净流出高达50亿元,当期国内出行业务EBITA(息税前利润)为亏损2900万元,其他创新业务EBITA亏损为57亿元,资产负债表中应收应付款对此影响又相对有限,于是就很容易得出以下判断:滴滴加大补贴确实会摊薄企业盈利能力和现金流,但就目前情况来看,由于出行业务有较高的市占比和规模优势,业务自身经营的质量可以抵挡部分风险,对滴滴最为致命的乃是创新业务的影响,共享单车,金融和智能汽车为主。

这也是我们前文所言滴滴过去最为强势的融资能力对潮水褪去的当下影响,为估值或者在管理层自大的心态之下,上马了许多根基不牢,盈利性差,但对于彼时融资有积极价值的业务,而一旦行业进入真正的运营能力比拼阶段,上述业务就可能带来比较大的负面效应。

与此同时,我们对于今时滴滴最为迫切要解决的其实还是App重新上架问题,由于App无法上架,在用户更换手机之后就难以继续使用App,滴滴就必须依赖于中间渠道,如小程序或者地图,这就弱化了自身在市场上的主动性,且也降低了滴滴多种出行方式并存下的App生态优势,直接造成了市场费用的飙升。如果赴港上市后,该问题能够解决C此问题,对滴滴的盈利显然是相当正面的。

- 搜索引擎|淘宝运营系统出台春节打烊功能,淘宝运营商家该如何选择?

- 苹果|国内首款支持苹果HomeKit的智能门锁发布:iPhone一碰即开门

- CPU|元宇宙+高端制造+人工智能!公司已投高科技超100亿,股价仅3元

- 央视公开“支持”倪光南?柳传志该醒悟了

- 短信|关于5G消息,中国移动取得新进展,微信该做准备了

- 智能|地震救人新突破!中科院研制出触嗅一体智能仿生机械手

- 智能制造|企业转型的新时代,夹缝中求生存

- DeepMind首席科学家:比起机器智能,我更担心人类智能造成的灾难

- Aqara 智能门锁 A100 Pro 发布:支持苹果“家庭钥匙”解锁

- 资讯丨智能DHT+高阶智能驾驶辅助,魏牌开启“0焦虑智能电动”新赛道