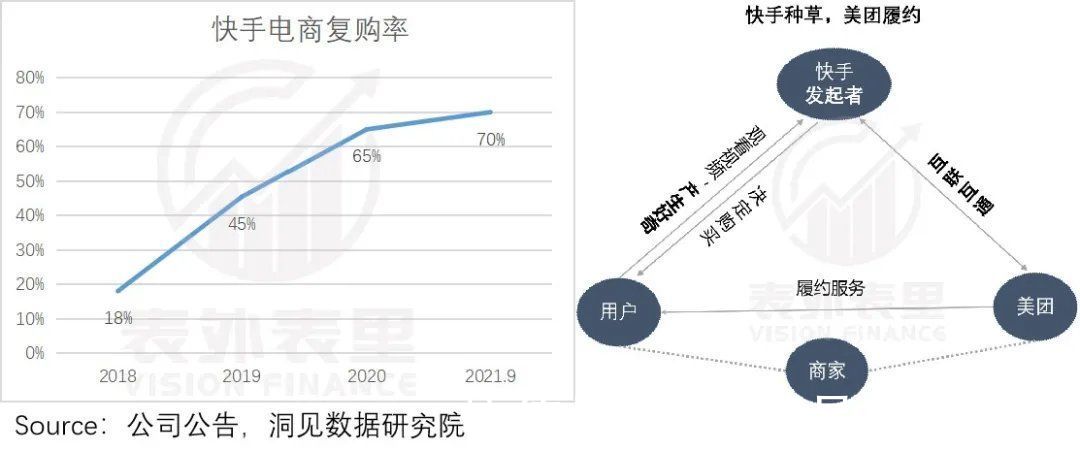

快手|快美互联背后:理想的花路,现实的磨合( 二 )

这样一来,“看了快手,我决定要消费,美团负责履约”的消费链条打通。

文章插图

综上,双方携手、优势互补下,美团的到店酒旅业务有新的增量依托和增长路径,提升平台GTV;快手也有望打开本地生活业务的想象空间。同时,两家互联互通,也符合当下的倡导方向。

不过,这只是理想状态下,双方合作的假设呈现。但回归到现实,具体的合作效果究竟如何,还需要考虑现实因素。

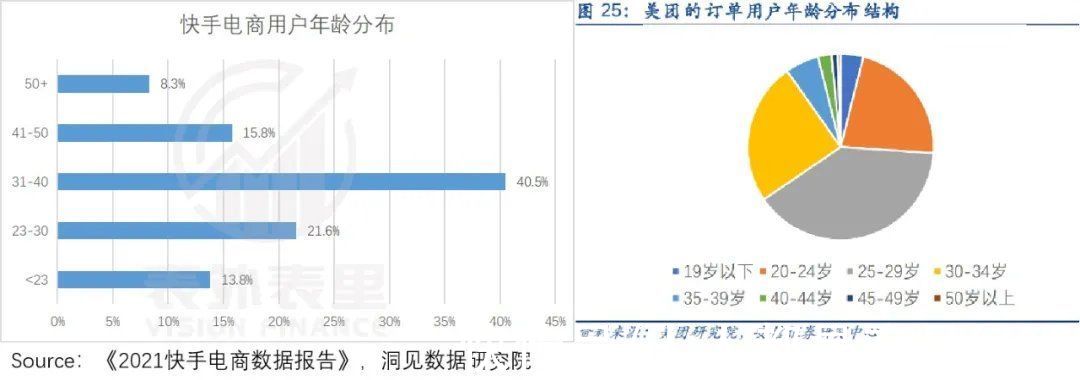

二、CP好嗑,但仍需磨合作为不同的平台类型,两家虽理论上互补契合,但平台间颇大的差异性,让互补业务磨合仍需时间。

就用户群体而言,数据显示,快手电商用户的消费主力是31-40岁的人群,占比有40.5%;美团(2019年)的核心客户群体为20-30岁年龄段,订单占比61.5%。

文章插图

主消费群体的差距,对合作通道的短期转化效果,或有一定影响。

而到店酒旅上,实际匹配度也有参差。

其中,酒旅方面,美团以下沉市场和经济型酒店起家的长尾市场,契合现有的快手用户群体。

但到店餐饮以及美容美发等品类上,美团的业务目前更集中于一二线。不过,现阶段的匹配度低,也是契机——美团可顺势拓展低线市场用户,快手也能借此扩大用户层次。

比如,美团2021Q2电话会议曾提到:到店业务,我们认为大多数低线市场增长空间很大,会继续扩大直营团队。

而和这种固定的事实条件相比,更需要警惕的是,“流量+供应链”合作模式本身的变数。

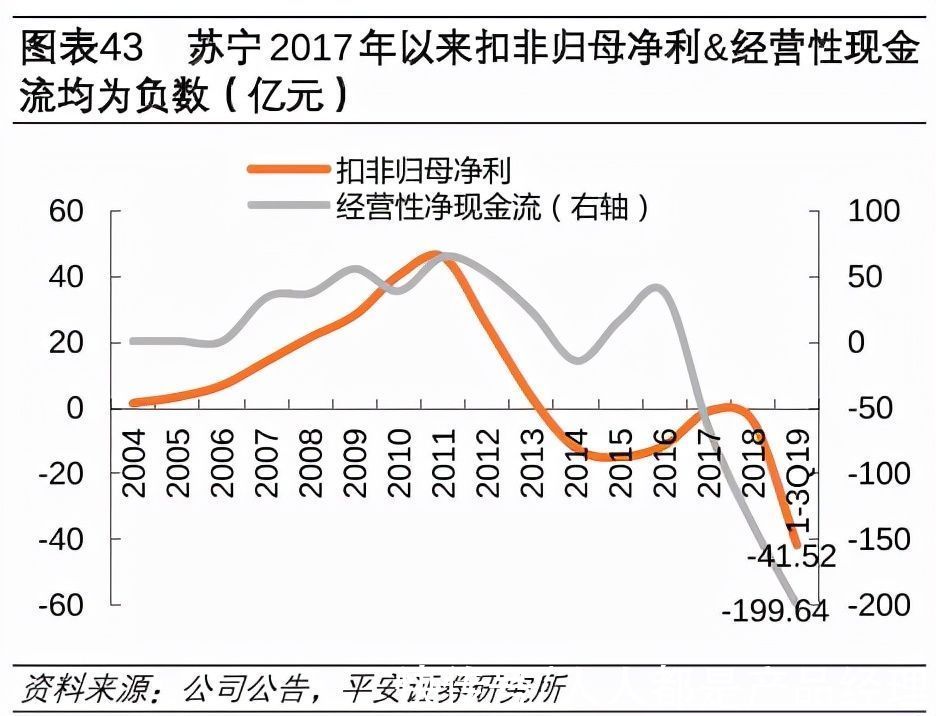

此类合作在业内并不鲜见,比较知名的有阿里和苏宁的“猫宁”组合,以及腾讯和京东的“鹅狗”CP。但两对CP的结局,并不相同。

以阿里、苏宁来说,2015年8月,两家牵手的初衷是:苏宁在天猫开设旗舰店,能导入线上流量资源;阿里可以扩充天猫平台家电品类,牵制京东的威胁。

但看起来“共赢”的局面,却是“貌合神离”的呈现。

可以看到,合作后苏宁从阿里处得到的实惠,只有天猫里的苏宁旗舰店,和其他开旗舰店的品牌没有太大差别。2017和2018年,苏宁清空所持有的阿里股票。

文章插图

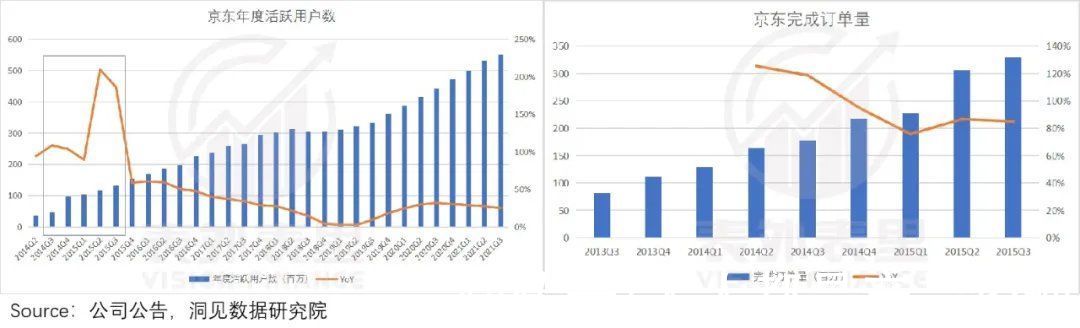

反观腾讯和京东,2014年腾讯成为京东的大股东,京东从此获得了微信和手机QQ的一级入口位置,以及其他腾讯系平台的支持。

巨大的流量倾斜下,京东平稳实现电商由PC转移动端的过渡,并在之后几年里,稳居电商平台收入榜首。

文章插图

当然,腾讯也凭借合作,拉动了短板电商业务交易的提升,以及网络广告业务的增长,各有所得。

由此来看,在现实条件和互通互联程度拿捏等限制下,美团和快手CP,具体走向如何,需要时间检验。

三、小结美团和快手组本地生活服务CP,业务优势互补下,于美团而言,意味着到店酒旅业务,有了新的增量空间;快手则可借力美团的商家和履约基础,撬动本地生活业务的潜力。

但现实层面,能否在本地生活“红海”中,趟出“花路”,需要看用户群体差异的磨合情况,以及互联互通的开放程度。

作者:赫晋一、张冉冉,编辑 :付晓玲;公众号:表里表外

本文由 @表外表里 原创发布于人人都是产品经理。未经许可,禁止转载。

【 快手|快美互联背后:理想的花路,现实的磨合】题图来自Unsplash,基于CC0协议。

- |互联网运营是什么?快来看看你是哪种类型的运营

- 合规|上海制定反垄断、互联网营销算法、盲盒经营活动等新业态合规指引

- 互联网时代|原极狐汽车总裁被挖至小米 担任小米汽车副总裁

- 阿里巴巴|社区团购是互联网巨头的宝地,美团拼多多发展强劲,阿里坐不住了

- 新快报讯 记者张磊报道 2021年三季度|线上线下双“IQ”赋能,凯迪拉克LYRIQ打造更高维度的用户互联

- 传音|移动互联网这一仗,向海龙和传音要怎么打?

- 大数据|山东拟新开通5G基站6万个,新培育5个以上工业互联网园区

- Kindle|互联网上这些外国“键盘好人”的彩虹屁,看得人实在是太开心啦

- Java|慎入慎入!!又是被互联网“美人”诈骗的一天!

- 互联互通|2020年4月开始,苹果手表支持互联互通卡了,几百个城市