市场份额|英伟达(NVDA.US)VS美光(MU.US) 市场地位与优质廉价股之间的较量( 二 )

而另一方面,英伟达在2021年还受益于加密货币热潮。但该公司曾表示,加密货币的需求对营收的影响究竟有多大,目前还不得而知。据了解,其产品一直被用于挖掘比特币。

虽然目前尚未能证明在2022年里,比特币将走低。但其他包括以太坊在内的替代币正逐渐抢夺比特币在加密货币市场的份额。而由于其他替代币并不需要太多的算力,因此他们并不需要过多的用到英伟达的GPU产品。但美光并不会受到替代币的影响,并有可能能从中分一杯羹,这主要由于矿工需要大量电力和大量内存。

市场目前更多的看法是,英伟达受益于与挖矿业务相关的GPU短缺,而如果比特币价格出现崩盘,这可能会对英伟达的股票造成负面影响。

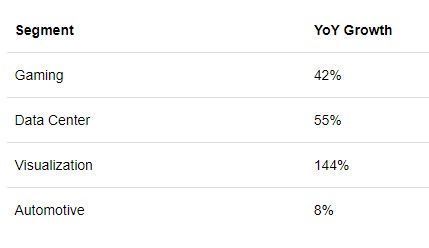

英伟达当然不会只专注于加密货币的业务,因为这对公司来说会产生不利的影响。而事实上,该公司在其他领域的业务营收也在快速增长:

文章插图

其他领域的营收增长率

同样,这些领域都有着巨大的增长潜力,这可能会成为推动英伟达在未来几年营收继续快速增长的因素。

【 市场份额|英伟达(NVDA.US)VS美光(MU.US) 市场地位与优质廉价股之间的较量】美光未来的增长预期

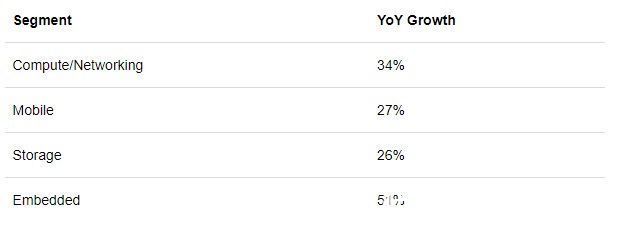

在成长性方面,美光也毫不逊色。

从2005年到2020年,该公司的营收年均复合增长率为10%(相比之下,英伟达的年均复合增长率为12%)。据美光称,在过去20年里,存储器一直是半导体领域里增长最快的子领域。

文章插图

美光在各领域的营收增长率

美光对细分市场的划分与英伟达稍有不同,但它的很多细分业务也都在快速增长。另外,该公司也在强调许多可以推动公司营收增长的业务。特别是,今年该公司预计其在物联网业务上的营收增长率将达到80%,公司还预计在未来三年,其与汽车相关的业务营收的复合年增长率为40-50%。

美光预计的每股盈利增长的前提是基于其预测的16%的营收增长,而这似乎是一个可以实现的目标,因为该增长率仅略高于其营收的历史增长率。理想情况下,一项投资应该基于合理的盈利预期来进行公平估值,这样一来,一家公司的估值就不会大幅超出预期,也就更有机会获得强劲的回报。

有观点认为美光的增长预期是可以实现的另一个原因是,它们所处的供需周期有利于该公司。我们可以了解到,尽管同行--英伟达的营收每个季度都在打破纪录,但美光目前的年度营收仍低于2018年。而这是一个全行业的问题,作为竞争对手SK海力士的营收也在2018年达到顶峰。但考虑到支撑该行业的强劲增长趋势,以及自2018年以来各种事态的发展,投资者有理由想象内存行业的营收将再创历史新高。

此外,美光有75%的营收来自与客户密切合作的长期协议,这与五年前的10%相比,有了大大的提升。另外,在内存行业已开启企业整合的时代,会给各公司带来更多的议价能力以及更少的供应过剩风险,而且作为CHIPS法案(为芯片生产创造有益的激励措施法案)的一部分,美光可以获得联邦政府的支持,该法案也似乎更关注于芯片的制造而不是设计(因此不太可能惠及英伟达)。

最近,美光开始派发股息,这表明管理层对他们的持续现金流的有信心。

风险

需要特比说明的是虽然美光未来几年的表现很可能会超过英伟达,但这并不意味英伟达的股价将会下跌。像英伟达这样的大公司可以在很长一段时间内保持较高的市盈率,因此做空英伟达并不是明智的选择。

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 百度|传英伟达加大GeForce RTX 3050供应力度,大量供货将在春节后到来

- 400亿芯片交易接近尾声,英伟达、ARM表明态度,禁止收购后

- 入场券|元宇宙世界的“入场券”?市场规模将达2700亿元!这类人才太紧缺→

- 宋嘉吉|元宇宙世界的“入场券”?市场规模将达2700亿元!这类人才太紧缺

- 军工|中国版“英伟达”诞生,核心技术完全自研,国产替代即将崛起

- |美国美梦落空!中国北斗芯片问世,或让GPS彻底退出中国市场

- 英伟达 RTX 3090 Ti 经销商定价曝光,约 2.2 万元起

- 机器人|中国机器人“独角兽”,抢下国内90%份额,优势还在持续扩大!

- 苹果|苹果登顶中国手机市场第一名:国产手机品牌任重道远