市场份额|英伟达(NVDA.US)VS美光(MU.US) 市场地位与优质廉价股之间的较量

智通财经APP注意到,作为半导体行业巨头的英伟达(NVDA.US)和美光(MU.US),都受益于数据中心、自动驾驶汽车和其他高科技领域的强劲增长趋势。一方面,从纯粹的商业角度来看,英伟达的轻资产运营模式和市场领导地位使其更受投资者青睐。另一方面,美光的股价相对来说更便宜,因此或许是更好的投资选择。

过去几年的牛市行情推动英伟达成为迄今为止市值最高的半导体公司。它是现今世界上第八大市值的公司,而在其他的半导体企业中,只有台积电(TSM.US)进入市值榜单的前25名。

事实上,英伟达一直在玩一场“淘金先富卖铲人”(Picks and Shovels)的游戏(在过去在淘金热潮中,大多数想要成为矿主的淘金者都以失败告终,而那些向淘金者出售铁镐,铁铲,帐篷和牛仔裤的人却发了大财,这里可理解为投资于那些从高科技行业热潮中间接受益的非该行业的公司)。英伟达的GPU(图形处理器)在数据中心、加密货币挖矿和自动驾驶汽车等领域变得越来越重要,再加上Meta Platforms(FB.US)等公司都在加大在这些领域的投入,因此,广泛的需求导致英伟达的产品出现短缺,并推动了该公司股价走高。

然而,英伟达的市盈率在2020年时曾跌至35倍,现在如今却接近100倍,这一市盈率远远高于其半导体同行。据了解,美光的市值为1040亿美元,市盈率为14倍,相比之下,美光的营收实际上超过了英伟达。在过去的12个月里,美光的营收达到277亿美元,而英伟达的营收为243亿美元。若美光拥有像英伟达那样的市盈率,其市值将达到7130亿美元,只比英伟达目前市值小5.6%。

而从商业角度来看,这两家公司除了都设计半导体产品之外,并没有太多的相似业务。

文章插图

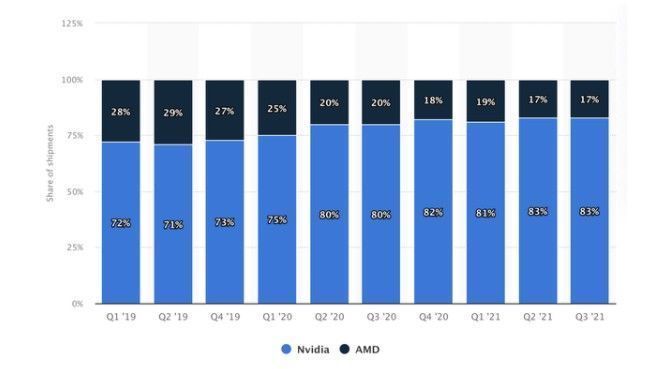

GPU市场份额

英伟达专注于其GPU产品,截至2021年的第三季度,该公司拥有83%的GPU市场份额。

文章插图

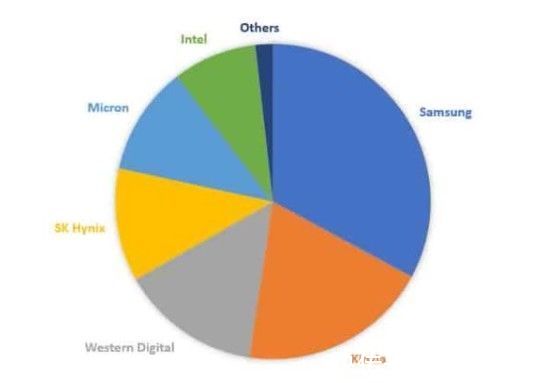

NAND设备市场份额

另一方面,美光的DRAM市场份额排在第三,而NAND市场份额上仅排在第五。而与英伟达不同的是,美光除了设计芯片外,在知识产权方面似乎并没有明显的优势。

据了解,DRAM和NAND是两种存储芯片。而GPU则专注于快速执行大量操作,而内存芯片专注于存储大量信息。而内存芯片与GPU一起使用,因此并不构成与GPU的直接竞争。美光与英伟达在各种产品上进行合作,这将使两家公司受益。此外,两家公司都强调了在人工智能、5G、物联网、游戏、工业、区块链、元宇宙和汽车等领域开展研究,以推动公司未来的增长。

英伟达未来的增长预期

根据目前分析师对英伟达未来两年营收和利润的预测,其盈利复合年均增长率将达到16-18%。而从2005年到2020年,英伟达的营收以12%的复合年均增长率增长。若将2021年的历史业绩考虑进去,其复合年均增长率将达到14%。因此,相对于历史水平,在经济增速将略有提高的预测背景下,预计该公司的营收增长率将继续提高,是合理的。这种增长水平远高于行业的平均水平。

据了解,自2008年以来,博通(AVGO.US)作为唯一一家营收复合年均增长率超过15%的大型半导体公司,是首个通过收购突破这一门槛的公司。著名投资者彼得?林奇(Peter Lynch)曾对任何增长速度超过20%的公司都持怀疑态度,因为维持这种增长是很困难的。半导体行业也没有例外,这也侧面证明该理论的正确性。英伟达在2021年的市盈率接近100倍,而且该公司的营收基数也是有史以来最大的,因此它很难维持住高营收增长的趋势。

然而,英伟达的复合年增长率必须远远高于18%,才能证明其估值的合理性,因为18%的增长率将使其PEG指标(市盈率相对盈利增长比率)高于5。而如果英伟达能实现其预期的增长,其预期市盈率将为49倍。同样值得注意的是,半导体业务的营收是颇具周期性,所以这并不是英伟达第一次经历强劲增长。在2008年和2018年,英伟达的营收增长率都达到了34%,但这两年份的后一年,其增长率分别骤降至-16%和21%。

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 百度|传英伟达加大GeForce RTX 3050供应力度,大量供货将在春节后到来

- 400亿芯片交易接近尾声,英伟达、ARM表明态度,禁止收购后

- 入场券|元宇宙世界的“入场券”?市场规模将达2700亿元!这类人才太紧缺→

- 宋嘉吉|元宇宙世界的“入场券”?市场规模将达2700亿元!这类人才太紧缺

- 军工|中国版“英伟达”诞生,核心技术完全自研,国产替代即将崛起

- |美国美梦落空!中国北斗芯片问世,或让GPS彻底退出中国市场

- 英伟达 RTX 3090 Ti 经销商定价曝光,约 2.2 万元起

- 机器人|中国机器人“独角兽”,抢下国内90%份额,优势还在持续扩大!

- 苹果|苹果登顶中国手机市场第一名:国产手机品牌任重道远