海光信息技术靠AMD,销售靠关联方,900亿估值含金量存疑( 二 )

另外值得一提的是,海光信息向AMD(客户5)支付IP授权费年度间波动巨大,其中2018年支付了6.13亿元,此后年度基本在几千万左右;此外,招股书显示,海光信息有将AMD的非专利技术授权费划入无形资产的操作。年度间IP授权费波动为何如此巨大不得而知,海光信息的会计操作是否合理也不得而知,令人怀疑其中会否涉嫌利润调节?

文章插图

招股书显示,海光信息此次欲募集91.48亿元,并公开发行不超过10%的股权,据此计算,海光信息估值达到914.8亿元,市值已超大部分的科创板上市公司了。对于此类依赖国外关键技术,未将关键技术国产化作为目标,却享受我国支持国产芯片红利的企业,能否担得起如此估值尚且存疑。而我国又如何把国产芯片崛起的希望寄托在这类企业身上呢?

营收波动风险大,涉嫌与关联方利益输送

报告期内,海光信息的营业收入分别为4,825.14万元、3.79亿元、10.22亿元和5.71亿元,公司向前五大客户的销售金额合计占当期营业收入的比例分别为100.00%、99.12%、92.21%和91.72%,客户集中度较高。

实际上客户集中度高并非尽是风险,亦有稳定客源的好处,还节省了客户开发成本。但对于客户集中度高,而大客户却频繁变动的企业来说,风险就比较大了。这类企业一旦无法持续开发大客户,便容易面临业绩剧烈波动的风险,而持续稳定开发大客户又谈何容易?海光信息便是这种类型的企业。

如图3所示,海光信息的前五大客户名单变动较为频繁,其中2018—2019年占海光信息营收比重在50%以上的第一大客户“公司D”,在2019年后彻底消失。华硕电脑、联想、豆神教育(300010.SZ)、同方股份(600100.SH)、新华三、浪潮电子等大量企业,便仅有1年出现在前五大客户名单中。仅公司A与公司F较为稳定,2019—2021年上半年皆出现在前五大客户名单。

文章插图

若后续海光信息难以降低客户集中度或是增强客户稳定性,则可能面临业绩剧烈波动的风险。

值得一提的是,海光信息的大客户中,对公司D的销售十分怪异。公司D在2018年是海关信息的唯一客户,2019年销售占比也在50%以上,为何到了海光信息销售规模明显增长的2020年却消失了?

通过观察关联交易占比,时代商学院找到一些迹象。招股说明书显示,2018年-2020年,海光信息关联销售产生的金额分别为4825.13万元、33134.36万元、20344.85万元,分别占当期营业收入的100%、87.39%、19.91%。

原来公司D是海光信息的关联方,可以看出海光信息早期的发展离不开关联方的订单。在IPO过程中,关联交易虽然颇受监管层关注,但通常只要关联交易价格公允,符合商业逻辑,一般也不会成为IPO折戟的原因,但海光信息似乎并非如此。

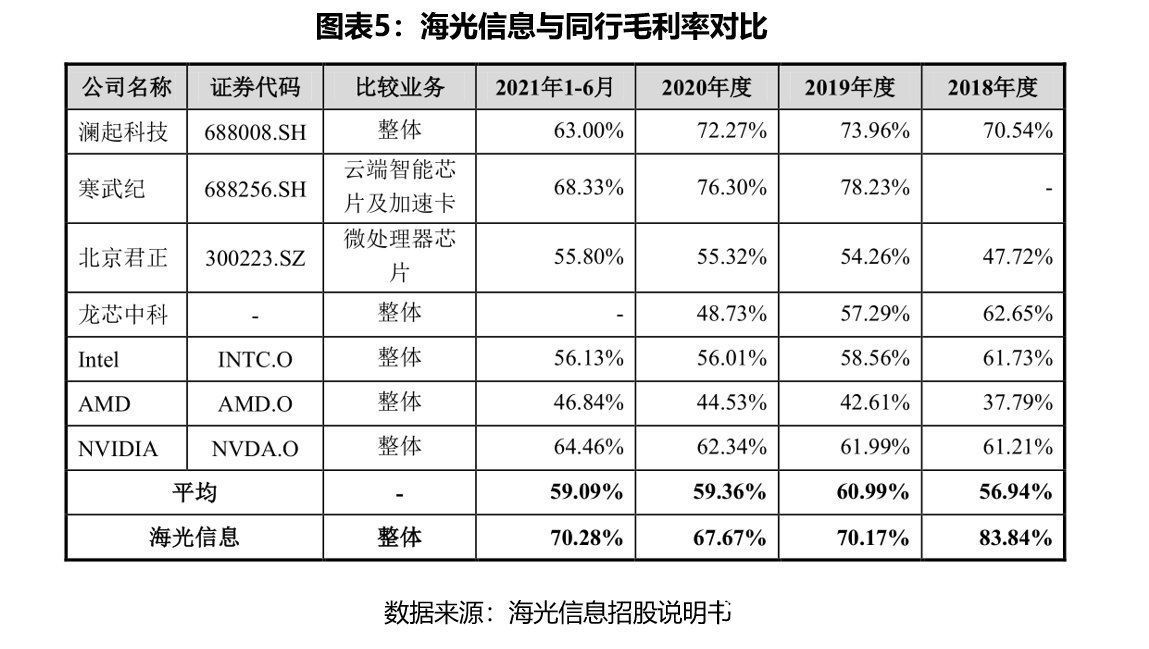

报告期内,海光信息的毛利率分别为83.84%、70.17%、67.67%、70.28%,同行业可比公司平均值分别为56.94%、60.99%、59.36%、59.09%。报告期内,海光信息的毛利率始终高于同行业可比公司平均值,特别是2018年,海光信息的毛利率较同行业可比公司平均值高了近27个百分点。

文章插图

对此,海光信息解释称,2018年公司产品开始量产,公司产品面世初期,产量较小,平均单价相对较高,所以综合毛利率较高。2019年至2020年,公司开始大规模量产,3000系列CPU产品开始量产销售,平均单价降低,占比持续扩大,所以综合毛利率下降。

此处时代商学院不得不提出多项质疑:海光信息产品面世初期,尚处于推广阶段,应用也不成熟的情况下,为何还能卖出高价,若非客户是关联方,此笔销售是否还能发生?此间交易价格是否公允?其中是否涉嫌利益输送?而海光信息销售规模扩大后公司D迅速退出,是否说明公司D根本没有对海光信息产品需求?此前销售的产品是否有被该客户真实使用,销售的真实性如何?

- 44岁接手亏损超500万厂子,他却靠火腿肠雄起,缔造600亿

- 算力|不靠显卡!NVIDIA在中国焕发第二春:自动驾驶芯片被车厂爆买

- 上海微系统与信息技术研究所|地震救人新突破!中科院研制出触嗅一体智能仿生机械手

- 高通骁龙|濒临下架,骁龙888处理器旗舰性能依旧可靠,65W快充确实香

- 联想|百度地图、高德地图、腾讯地图的手机版,哪个导航最靠谱?

- 口罩|美疾控建议戴中国标准KN95口罩 保护更好:主要靠国外厂家供应

- 索尼|联想官宣两个重要决策,开始逐步和华为靠近了!

- thinkbook|不走机海战术的vivo S系列,真能靠体验与其他机型竞争?

- 联想|联想官宣两个重要决策,开始逐步和华为靠近了!

- 与海尔齐名的中国家电巨头,44亿货款收不回,只能靠“卖楼自救”