微播易|2022年新消费品牌的十一个趋势预判|微播易研究报告( 三 )

在传统模式下,品牌主要以Campaign为主的传播周期节点进行核心媒体投放,我们可以理解为“脉冲式”的营销传播,不同阶段拥有不同的品牌营销主体。其背后的逻辑是,消费者的消费决策有不同阶段,通过不同主题、层层递进的推广可以实现最终销售转化。

但如今消费者注意力已经碎片化,传播营销模式周期较长,且容易无法跟上用户的需求变化节奏,同时这也推动新消费品牌营销重点的转移:从硬广媒体转向社交媒体,从“品牌告知”转向“品牌认知”。

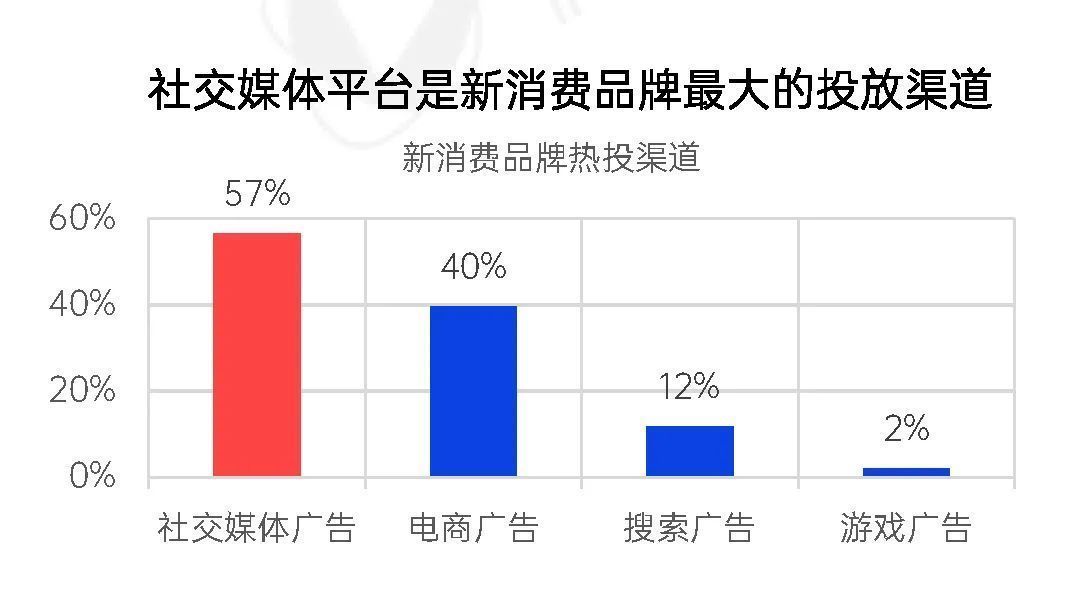

趋势七:KOL营销以日常种草为主、带货需求同步高增根据尼尔森数据显示,相比于只有42%的人信任线上硬广的推荐内容,有高达84%的人信任社交媒体的推荐信息。

而根据Morketing数据显示,社交媒体广告已经成为新消费品牌最大的投放渠道,其次是电商广告、搜索广告及游戏广告。可以见得,社交媒体、KOL传播已经成为品牌营销的一大核心阵地。

文章插图

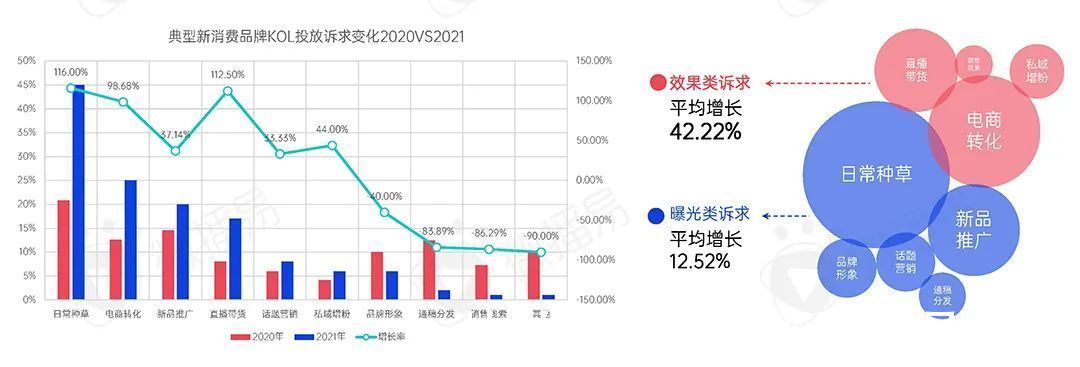

而从2021年新消费品牌的KOL营销诉求来看,日常种草仍为主要诉求,占45%;其次是电商转化、新品推广、直播带货,分别占25%、20%、17%。整体上,效果类诉求平均增势明显,直播带货增速为112.5%、电商转化增速为98%,整体效果类诉求平均增长为42.22%。

可见,新消费品牌愈发看重KOL以及KOL营销的货架作用和效果,营销诉求也逐渐向转化类倾斜。

文章插图

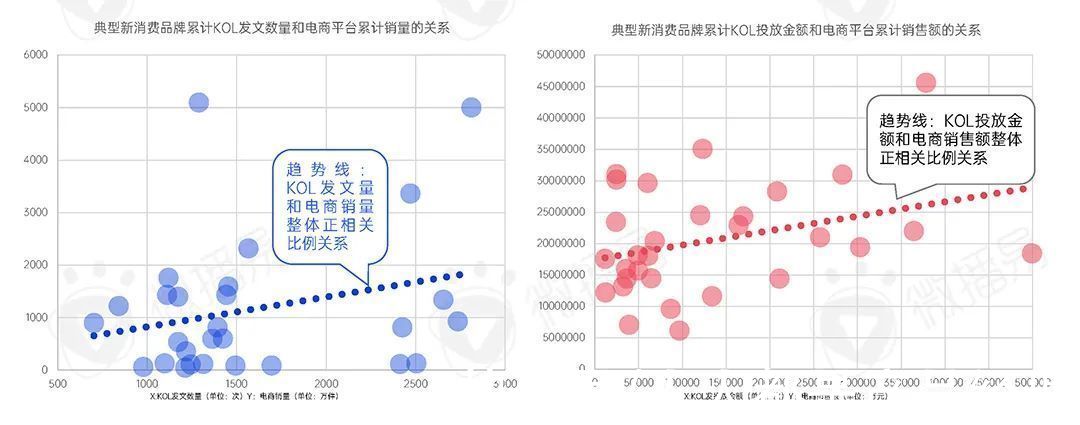

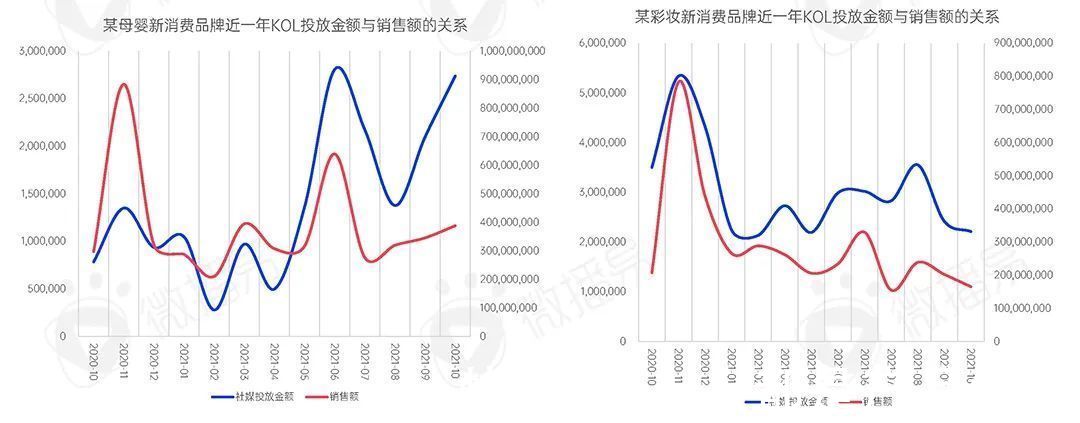

趋势八:KOL投放量级与电商销售高度正相关在《报告》中,微播易通过研究30个新消费品牌的社媒投放数量、金额以及电商平台的品牌产品销售量、销售额之间的关系发现:伴随社媒投放的增加,电商的转化效果整体上也会随之增加,从侧面印证社媒的投放对电商的转化具有促进和推动作用。

文章插图

而且从具体的案例数据情况来看,除了618、双十一等重大营销节点外,KOL投放的效果能够直接在当月的电商转化数据中反馈出来,呈现同月同频的现象。

文章插图

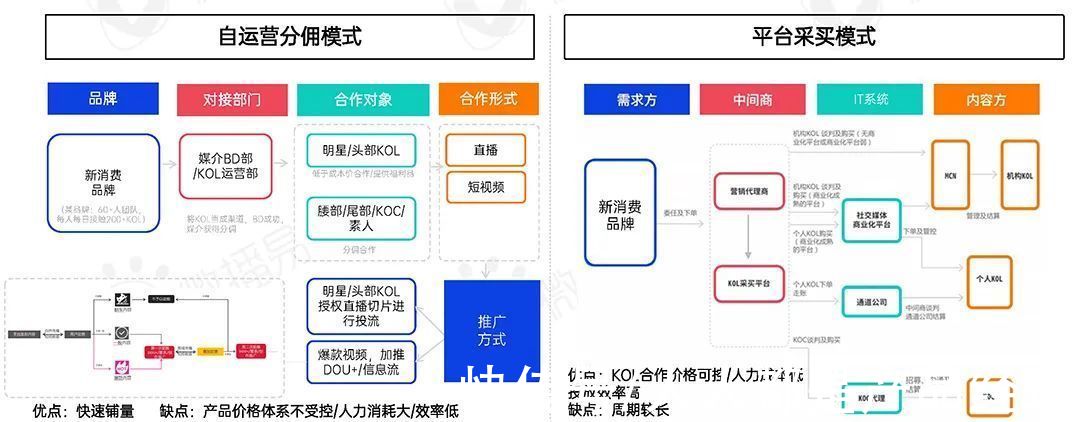

趋势九:KOL采购走向IT平台化在主流市场中,新消费品牌主要通过自运营分佣和平台采买与KOL进行合作。

通常情况下,成长初期的新消费品牌通常会采用自运营分佣的方式,即通过公司内部媒介BD化模式实现快速KOL投放与市场铺量,但这种KOL采购模式需要大量的内部人员支撑,同时效率较低;而成长后期的新消费品牌通常会通过平台级采买模式进行大批量投放,投放效率更高、KOL合作价格也更加可控。

文章插图

趋势十:KOL营销更加精细和科学化从新消费品牌的KOL投放分布中,可以发现,在日常种草的营销场景中,KOL投放聚焦在尾部达人和泛兴趣类达人中;在话题营销的诉求下,KOL投放侧重于头部达人和泛兴趣类达人;在新品推广的营销场景中,KOL投放侧重于头部达人和垂类达人;而在电商转化的诉求下,KOL投放则侧重于腰部达人和垂类达人。

总而言之,不同的营销场景,新消费品牌会选择不同的KOL策略进行推进,以获得最佳营销效果。

文章插图

文章插图

当然,不同的新消费品牌面临着不同的难题与挑战,例如初创的新兴品牌与传统企业孵化的新品牌拥有的资源和面临的竞争环境就大不相同,因此就需要选择不同的营销传播策略。

- 400亿芯片交易接近尾声,英伟达、ARM表明态度,禁止收购后

- 2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 星空有约|2022年度“最小满月”18日现身夜空

- 2022年1月15日|魏牌:向用户型品牌转型,构建To C用户体验模式

- 2022年什么手机值得买?目前这3部最好,看看有你在用的吗?

- 芯片|2022年第一台ITX 小钢炮主机,新晋网红机箱蜂鸟i100 Pro装机实测

- Python|2022年空调业三雄争霸, 战火在线上线下全面点燃

- 微信|微信有“新规”?2022年起6种行为或进行“封号”处理,你怎么看

- |2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 佳能|独立摄影师 资讯周报2022年1月15日