福特科|福特科转战科创板,精密光学的生意似乎不好做( 二 )

其次,公司也通过精密光学元组件所积累的优势,向精密光学镜头以及精密光学系统发展。

2013年,福特科搭上高清视频监控行业发展的大趋势,自主研发出用于高清视频监控领域的精密光学镜头产品。这类镜头产品也逐渐获得华为、大华股份、宇视科技、天地伟业等行业知名企业的青睐,使得该业务实现快速增长;2017年,在全球安防视频监控镜头销量市场中,福特科排名第四,市占率为8.3%。

2016年开始,福特科也在持续提升自动化生产的水平,引入全自动磨边机、自动涂墨机、自动抛光机、自动组装机等多种设备,为减低人工的成本,从而提高生产效率。

对于未来的发展,公司也已经开始布局,例如物联网、人工智能等新一代信息系统的应用,研发了生物识别镜头、AI镜头、机器视觉镜头等产品。通过引入先进的设备,实现相关技术的突破,完成非球面、非球柱面、环形面、二元面以及自由曲面等光学元件的超精密加工,扩展工艺路线以及产品所应用的领域,也扩大了未来的发展空间。

过去三年业绩原地踏步,但今年或取得大幅增长

智通财经APP了解到,从2013年开始多元化发展的福特科已经过去八年了,但过往三年的业绩似乎遇到了瓶颈,出现原地踏步的情况。

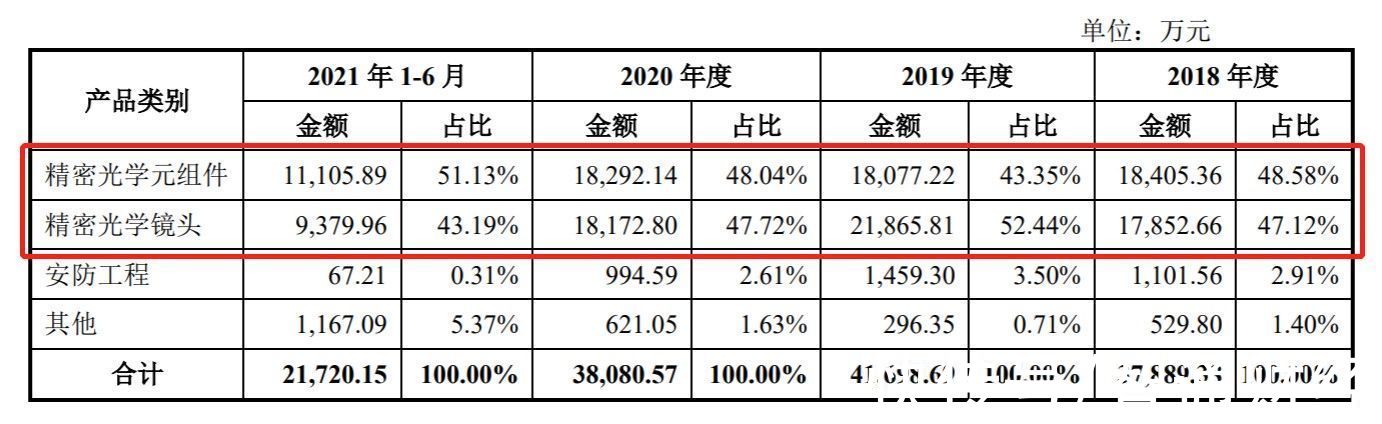

通过公司主营业务收入的产品构成可以看出,精密光学元组件以及精密光学镜头为主要收入来源;2018年至2020年度,前者的收入分别达到1.84亿元、1.8亿元、1.83亿元,分别占比48.58%、43.35%、48.04%,后者的收入分别达到1.79亿元、2.19亿元、1.83亿元,分别占比47.12%、52.44%、47.72%。

文章插图

精密光学元组件在过去三年中,并没有太大变化,收入维持在几乎一样的水平,而精密光学镜头的收入则有较为明显的波动,2019年度同比增长22.48%,但2020年度又同比下降了16.89%;而这也使得福特科的总营收出现原地踏步的情况,报告期内分别实现3.79亿元、4.17亿元以及3.81亿元,2020年度与2018年度收入几乎持平。

除此之外,通过对比行业内可比的其他公司,可以看出除蓝特光学外,剩余公司均处于收入上涨的趋势,而福特科并为跟随此趋势。

文章插图

公司也在招股书中给出了相应的解释,由于公司的产能规模有限,因此采取了产品错位竞争的策略;福特科出货量较大的产品相对较少,主要分布于智慧城市与交通、传统安防、光电仪器、生物医疗等多种领域,拥有小批量、多品种的特性。

因此,这提高了公司的生产组织和管理的难度,同时也对提高生产效率、有效控制采购和生产成本产生了不利的影响,从而使得福特科的业务在过往3年没有太多增长。

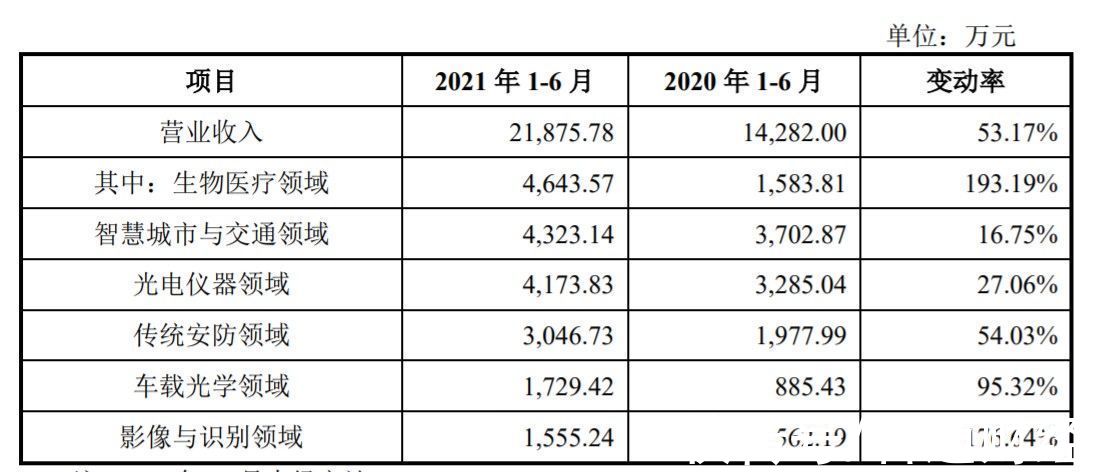

但从福特科今年前六个月的收入来看,公司的业绩下滑趋势得到了改善,营收实现2.19亿元,同比增长53.17%;其中生物医疗领域涨幅最大,达到193.19%,其次为增长了176.64%的影响与识别领域。

文章插图

今年前六个月收入实现增长,主要是由于我国新冠疫情的有效控制,福特科也预计若无经济形势和市场环境的重大不利变化,同时公司也能扩大业务规模以及降低产品成本,那2021年度的业绩对比2020年度会出现较大的增长幅度。

但需要注意的是,虽然我国疫情已经得到有效控制,但海外疫情相对不太稳定;福特科精密光学元组件的收入很大一部分来自境外,报告期内占精密光学元组件收入的比例分别为79.08%、78.58%、64.6%以及71.81%,占比相对较高。

- 36氪5G创新日报0112|福建省首个“5G+VR”英模会客厅正式上线;齐鲁医院健康管理中心“5G+ 5g

- 支付宝集五福活动 1 月 19 日正式开始,现可提前领福

- iphone8plus|预算有限游戏党的福音 千元机用LPDDR5+UFS3.1 游戏手机还是iQOO

- 外卖小哥|外卖小哥的福音,以后送餐的时候再也不用频繁看手机了

- 飞利浦·斯塔克|集五福卡又来了!支付宝提前开始布局了,神秘福卡限时领

- 小米科技|小米12 Pro仅仅用了一周时间,就让旁观的同事从果粉转战成为了米粉

- 李书福|从手机到卫星的跨界布局,“造车狂人”李书福的野心到底有多大?

- 5G|翻盖折叠屏玩出新花样!小米小屏折叠手机申请出战,女性用户福音

- 支付宝集五福|支付宝集五福来了,今年有新玩法

- 刘海屏|iPhone13都买早了!iPhone14大变样,不喜欢刘海屏的有福了