辉芒|MCU销量靠前,但盈利能力低于平均水平,辉芒微电子如何破局?( 二 )

另据IHS数据,2019年中国MCU市场规模为256亿元,综合来看,2008年到2018年中国MCU行业年平均复合增长率CAGR为7.2%,是同期全球CAGR的4倍,预计未来中国MCU市场发展速度仍将领先于全球。

在PMIC芯片方面,据前瞻产业研究院预测,全球PMIC市场规模从2015年的191亿美元增长到2019年的340亿美元,以中国大陆为主的亚太地区是未来最大增长区域市场。预计到2027年全球市场规模将达到510亿美元,2019-2027年期间年复合增长率为5.20%。

EEPROM芯片方面,据世界半导体贸易统计协会(WSTS)统计显示,2020年全球存储芯片市场规模约为1175亿美元,相较2019年增长10.43%。另据中商产业研究院的数据,2020年中国存储芯片市场规模约为5,127亿元人民币,预计2021年将增长至5,494亿元人民币,占据全球存储芯片市场份额的50%以上。

从公司当前的产品结构来看,MCU芯片为公司最组合要的收入来源,因此其市场前景目前与公司业绩表现关联度最高。对此,MCU缺货危机对于辉芒微电子而言或将是一次快速发展的机会窗口。

然而,从当前MCU市场的增长点来看,行业对微控制器需求的主要增长点为物联网、汽车电子领域。据民生证券表示,受疫情影响,全球MCU市场规模于2020年同比下滑到175亿美元,预计到2025年全球市场规模有望达229亿,2020-2025年CAGR为8%。其中,汽车与IoT领域或带来主要边际变量。

据智通财经APP了解到,目前,辉芒微电子MCU芯片产品目前主要用于生活电器、个人护理产品、以及扫地机器人、电动工具、电子烟、户外电源等新经济领域电子产品,而在IoT、汽车电子等领域涉猎较少。

对于辉芒微电子而言,其若要把握住此次MCU发展的机会窗口,则仍需在 IoT、工业控制、汽车电子等领域实现更多应用。

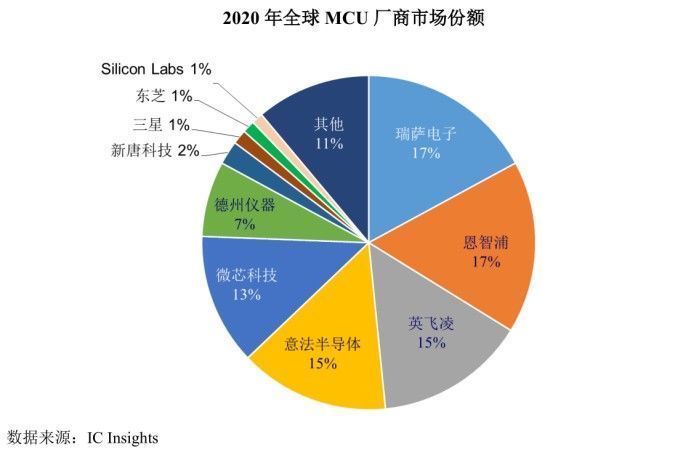

另一方面,从行业竞争格局来看,当前全球主要供应商仍以国外厂家为主,行业集中度相对较高。全球MCU厂商包括瑞萨电子(日本)、恩智浦(荷兰)、英飞凌(德国)、意法半导体(瑞士)、微芯科技(美国)等。根据IC Insights的数据,2020年前五大MCU厂商市占率达76%,市场集中度较高。中国厂商市场占有率较低,未来国产替代空间极大。

文章插图

目前,国内已出现具备较好技术积累和广泛产品布局或具有特殊定位优势的MCU厂商。在国产替代的大背景下,国内MCU厂商有望迎来快速增长期。而辉芒微电子能否成功抓住此轮机遇,仍有待时间验证。

- 去年7月底|日产全新奇骏销量暴跌2808辆中国消费者未必买账

- 淘宝|直通车标准计划智能计划销量明星的使用场景?什么时候用什么计划

- 小米科技|小米12销量默秒全,还有谁不服吗?

- 德国手机市场销量洗牌:三星退居第二,苹果第一,我国品牌占2席

- 割草机器人|大叶股份董秘回复:大叶割草机器人销量逐年上升

- 宏碁|5G手机销量惨淡,份额仅剩0.9%,三星在华溃败,试图扭转中国败局

- 「晚报」SUV 全年销量榜出炉/《GTA 6》将在 2024 年发售?

- iphone13|连续六个星期销量第一,iPhone13:华为跌倒,一个能打的都没有

- 1月14日|宏光miniev上市销量突破55万蝉联16个月中国新能源销冠

- iPhone13国内销量第一!中国消费者,更加偏爱苹果手机了?