爱奇艺|这次涨价,能填补爱奇艺资金缺口吗?( 二 )

本轮涨价后,爱奇艺已经不具备价格优势,至少在优腾芒跟进之前是这样的。

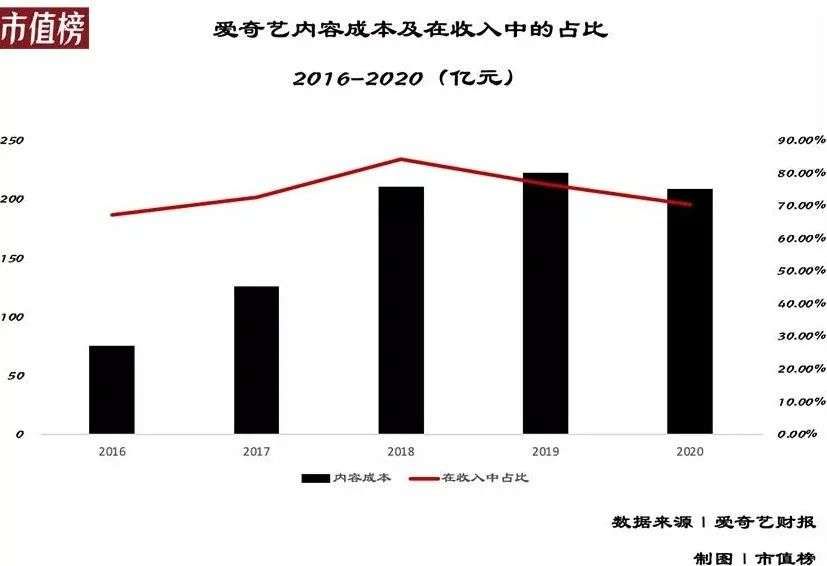

02 能填补资金缺口吗?

【 爱奇艺|这次涨价,能填补爱奇艺资金缺口吗?】回答这个问题,首先要解决的是缺口有多大,怎么产生的以及会不会继续产生缺口?

长视频平台缠斗多年,都背靠大树,为了筑造自己的内容护城河,重金砸内容。又因为单一爆款内容对会员数的拉动作用,“独播权”自然是越争越高。

用户没多大粘性,又碰上短视频抢夺注意力,长视频平台生存越发艰难。

高额拿版权正是长视频平台亏损的最重要原因。从上市以来到今年三季度,爱奇艺的净亏损额累计超过300亿元。

多年的亏损和高额的内容成本支出,让爱奇艺不得不求助于外部融资。

文章插图

2016年至2020年,再加上2021年前三个季度,不到六年的时间,爱奇艺的融资活动现金流量净额合计为529.1亿元。

其中发行可转换票据是重要的融资方式,这造成了爱奇艺负债率攀升,偿债能力减弱。

上市以后,爱奇艺的资产负债率整体呈上升趋势,截止2021年9月30日,为85.7%,流动比率只有0.68。

具体来看,现金及现金等价物73亿元,短期投资36.6亿元(如公司购买的短期债券、理财之类),流动资产合计为190亿元。

短期负债中,有息债务包括39.9亿元的短期借款,长期借款在一年内到期的部分6.6亿元,和48.1亿元的可转换优先票据,合计约为95亿元。

再来看经营性负债,爱奇艺账面上有上百亿元的应付账款,按照招股书的信息,这主要是由向第三方采购内容和带宽费用产生,又因其客户主要是to C,应收只有不到30亿元。

高额的应付款,一方面说明爱奇艺对上游的议价能力强,能够无偿占用供应商资金,另一方面这之间存在上百亿元的缺口,总归是债务。

总体来看,爱奇艺资金处于紧绷状态,偿债能力也一般。

按照最乐观的一年32.9亿元资金流入,是否能缓解爱奇艺的资金压力?

公告显示,爱奇艺2020年的经营活动净现金流出为54.11亿元,今年前三季度这一数据为48.56亿元,等比重推算全年约为净流出60.1亿元,若取2020年的较低值,则未来一年时间里,经营活动现金流出将减少约60%。

裁员方面,假设按照3000人(约为2020年末员工数量的40%)计算,当这些人平均年薪达到66万,裁员后能为公司节省20亿元,经营活动才是现金净流入的状态,才能自我造血,而这个水平,大概率是达不到的。

由涨价和裁员带来的最乐观的情况是,爱奇艺经营方面不再失血,但无法减轻债务方面的压力。

实际经营情况必然不是只有一两个变量,会千变万化,比如来年版权开支大幅缩水等,所以这一结论仅供参考。

03 裁员、涨价,能重塑估值?

裁员不过半个月,又开始涨价,爱奇艺开源节流两手抓。

但从外界来看,裁员造成员工大面积失业,在ESG(环境、社会责任、公司治理)的企业评价标准流行的当前,优化司龄长的、年龄大的员工不符合企业对社会责任的承担;涨价又引得网友集体吐槽,这都不利于维护爱奇艺的正面形象和美誉度。

这种形象的损伤不是一句“低价不利于行业健康发展”可以对冲的。枉顾员工的网友的情绪,只能说明爱奇艺急了。

尤其是今年,爱奇艺相继经历了选秀节目和超前点播两大盈利手段被叫停,叠加外部环境对中概股并不友好,爱奇艺的股价不断创出历史新低,截止2021年12月15日,市值只有37亿美元,较最高点缩水超过80%。

- 魅族|对不起!魅族,这次确实令人失望了

- AMD|AMD预告新款Radeon Pro专业卡:第一次用上6nm工艺

- 爱奇艺|车澈的爱奇艺往事

- 显示器|年货节联合回馈,华硕显示器与雷孜推出超值创艺套装!

- 苹果|苹果这次,麻烦大了

- 英特尔|傲腾大师独门秘籍,十八般武艺助你“驯服”数据猛兽

- 艺术设计|女子拍艺术照被造谣“张爱玲奶奶” 网友吐槽行为低劣:微博CEO都表示费解

- 免费可商用字体!这个网站出品的第4款!电商、综艺使用率极高

- 消研所周报|红杉中国控股WE11DONE;奈雪自主研发自动化制茶设备;bosie正式发布NFT数字艺术作品 | 自动化

- 滴滴出行|官方公布数据,滴滴这次能扛过去吗?