_原题为IPO观察|比依电器外销占比超八成 , 存偿债风险仍频繁拆借资金

红星资本局注意到 , 浙江比依电器股份有限公司(以下简称“比依电器”)最新公布的招股书显示 , 本次拟公开不超过4665.50万股 , 拟募集资金7.18亿元 。

多家调研机构研报显示 , 经历2020年“宅经济”小家电热潮后 , 小家电产品整体销售趋冷 , 2021上半年小家电零售额达250.8亿元 , 同比下降8.6% 。 在行业下行背景下 , 主打空气炸锅、空气烤箱的比依电器依然选择向IPO发起冲击 。 红星资本局注意到 , 比依电器营收高度依赖外销 , 资产负债率居高不下 , 关联方资金拆借频繁 。

【显示|IPO观察|比依电器外销占比超八成,存偿债风险仍频繁拆借资金】

文章图片

营收严重依赖外销

占比高达八成以上

比依电器成立于2001年 , 是一家以空气炸锅、空气烤箱、油炸锅、煎烤器等加热类厨房小家电产品的设计、制造和销售为核心业务的高新技术企业 , 主营业务主要包括ODM/OEM业务和“BIYI 比依”自主品牌OBM业务 。 目前比依电器与飞利浦、NEWELL、SharkNinja小熊电器、苏泊尔等客户合作 。

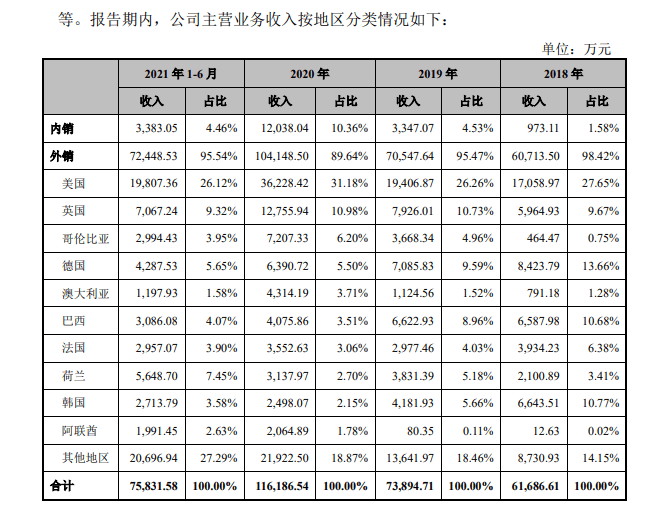

【显示|IPO观察|比依电器外销占比超八成,存偿债风险仍频繁拆借资金】招股书显示 , 2018年-2021年6月 , 比依电器营业收入分别为6.18亿元、7.40亿元、11.63亿元和7.59亿 。 其中 , 公司外销收入在报告期内占主营业务收入比例一直高达八成以上 , 2018年一度高达98.42% , 且近年来没有降低趋势 。

2018-2021年6月 , 公司境外销售收入分别为6.07亿元、7.05亿元、10.41亿元及7.2亿元 , 占主营业务收入比例分别为98.42%、95.47%、89.64%及95.54% 。

文章图片

显然 , 比依电器营业收入严重依赖外销 , 随着国际贸易环境不断变化 , 外销占比高居不下或将给公司带来一定的挑战和风险 。

红星资本局注意到 , 比依电器招股书披露其核心产品是空气炸锅和空气烤箱 , 销售占比为75%左右 。 而比依电器出口美国并受到加征关税条款影响的产品正是空气炸锅和空气烤箱 。

招股书显示 , 2018年9月 , 美国对中国出口至美国的空气炸锅产品关税从0调整到10%;2019年5月又进一步调整至25% 。 2020年4月起公司空气炸锅产品免征关税 。 2021年1月起 , 公司空气炸锅、空气烤箱产品关税排除期满 , 税率恢复为25% 。 报告期内 , 公司出口美国并受到加征关税条款影响的产品为空气炸锅、空气烤箱 , 受到加征关税影响的产品占公司总收入的比重不超过20% 。

比依电器还表示 , 公司对美国出口的空气炸锅与空气烤箱关税税率经历了“0-10%-25%-0-25%”的反复变化 。 若美国对中国出口加热类厨房小家电进一步加征关税 , 将对公司业务造成不利影响 。

资产负债率较高

关联方资金拆借频繁

比依电器面临的风险 , 并不局限于对外销的高度依赖 , 还有偿债风险 。

文章图片

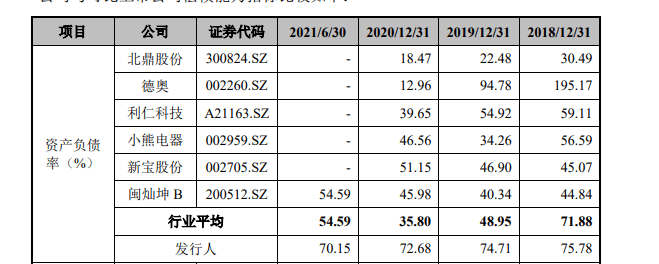

招股书显示 , 报告期内 , 比依电器资产负债率较高 , 分别为75.78%、74.71%、72.68%和70.15% , 高于同行平均水平 , 存在偿债风险 。

比依电器表示 , 目前业务扩张速度较快 , 生产设备和人力成本等投入较大 , 资金需求量较大 , 比依电器目前主要通过债务融资满足业务资金需求 , 资产负债率较高 。 比依电器称 , 报告期内 , 资产负债率较高使公司存在一定的偿债风险 。 如果宏观经济环境或者公司经营情况发生显著不利变化 , 可能导致公司偿债风险显著增加并对持续经营产生不利影响 。

- 显示器|微信新功能开始!长语音可以暂停

- 显示器|年货节联合回馈,华硕显示器与雷孜推出超值创艺套装!

- ROG全球首款2K 360Hz显示器发布;努比亚开卖新音C1真无线耳机

- 华硕发布新款ProArt带鱼直屏显示器;联想新款ThinkBook Plus图赏

- tiktok|“微商终结者”——朋友圈内容折叠显示功能即将上线

- 沉浸式|海外观察丨未来 10 大科技趋势预测全解读(上)

- 飞利浦·斯塔克|「手慢无」泰坦军团 C30SK PRO显示器 秒杀1299元

- 数据库|丁磊致歉“鱼眼观察”作者并回应:已撤回删稿函

- Kreemo|韩国公司Kreemo开发出全球首个显示屏内置型透明天线

- 副总经理|ZOL观察:创新引领超越 光峰工程投影的起航之路